כותב הפוסט : אביעד באשה CIO בקרן הגידור LONG ROAD

כמשקיע אקטיבי, אני במשך שנים רבות עובד ומשכלל את פילוספיית ההשקעות האישית שלי, אם בצד בחינת ההשקעה או מהצד הפסיכולגי שלא פחות חשוב בתור משקיע אקטיבי להבין ולהימנע מהטיות פסיכולוגיות שיכולות להיות הרסניות, היום לאחר שנתיים של שוק מניות עם תמחורים מאוד נמוכים ותשואות גבוהות, אני שומע הרבה על זה שהשוק יקר וקשה למצוא הזדמנויות חשבתי שזה זמן נהדר לחלוק חלק מפילוסופיית ההשקעות שלי על איך אני חושב שניתן למצוא השקעות עם שיעור IRR גבוה גם כאשר נראה שהשוק בכללותו יקר יותר.

במישור ההשקעתי:

פילוסופיית ההשקעות שלי כוללת השקעה בחברות איכותיות, עם מודל עסקי בר-קיימא לטווח הארוך והנהלה טובה שיודעת להקצות הון בצורה מצוינת. חשוב שעסקי החברה יהיו בעולמות שבהם התשואה על ההון המושקע החדש תהיה מספיק גבוהה כדי שלי, בתור בעל מניות, ייווצר ערך רב מכל שקל שמושקע חזרה בצמיחת העסק. מה הכוונה? נניח שעל כל שקל שמושקע מחדש חוזר לנו, בתור בעלי מניות, 20 אגורות כרווח שנתי, לעומת 5 אגורות כרווח שנתי בעסק אחר. ברור שהעסק הראשון יוצר יותר ערך לטווח הארוך. עכשיו, כמובן, נשאלת שאלת התמחור: כמה שילמנו עבור אותה חברה שגם צומחת וגם מקצה הון עם תשואה גבוהה יותר, שנה אחר שנה, עם הזדמנות גדולה גם להמשך? בנוסף, אעדיף חברות שהן משפחתיות או שההנהלה מחזיקה בהון משמעותי ממניות החברה. המטרה היא שלי ולהנהלה יהיו אינטרסים זהים. האם בכל חברה משפחתית זהות האינטרסים של בעלי המניות ובעלי השליטה זהה? כמובן שלא. צריך שההנהלה תרצה ליצור ערך משותף לטווח ארוך, ולא "לסחוט" אותה לטובת משכורות או מחיקה מהבורסה.

אז בואו נפרק כל אחד מהמרכיבים הנ"ל:

- מהי חברה איכותית? אני חושב שההגדרה של כל אחד לחברה כזאת תהיה שונה, איך אני הייתי מגדיר זאת כחברה עם יתרון תחרותי בנישה שלה, אשר אוחזת בידע, פטנט, מותג, יתרון לגודל וכן הלאה בשוק שהיא פועלת בו. זה יבוא לידי ביטוי, לרוב, במרווחים ראויים גם מבחינה גולמית וגם מבחינה תפעולית. אכן, יש יוצאים מן הכלל בחלק הזה; ישנן חברות שהן אלופות בלעבוד במרווחים מאוד נמוכים, וזו הדרך שלהן ליצירת ערך לטווח ארוך ושמירה על יתרון תחרותי. אני ארצה שהשוק של החברה יהיה מספיק גדול ויצמח בצורה מבנית לפחות ב-CAGR חד-ספרתי גבוה, ועם עדיפות לצמיחה דו-ספרתית, כך שהחברה, גם ללא צבירת נתח שוק נוסף, תתחיל כל שנה בנקודת פתיחה טובה, מאשר חברות בשווקים שצומחים בצורה נמוכה מאוד. ארצה שהחברה לא תהיה מחזורית, או עם מחזוריות מועטה מאוד. נניח, זה מוציא חברות שעובדות בכלכלה מחזורית מבנית ובסייקלים קצרים. כאן חשוב לציין שלרוב בשווקים מחזוריים ככל שהזמן עובר מתחיל תהליך של קונסולידציה, ואז השווקים הופכים לפחות ופחות מחזוריים. אז גם פה ניתן לזהות את "סוף" המחזוריות ולזהות חברות מצוינות. אני ארצה חברות שיכולות להקצות הון בחזרה לתוך העסק בתשואות גבוהות, מהסיבה שנרצה מקסימום החזר על ההשקעה,

לסיכום הנקודות העיקריות שאני מחפש בחברה הם :

-נשאף להחזיק חברה שעובדת בתחום שצומח חד ספרתי גבוה לכל הפחות עם העדפה לדו ספרתי, נקח לדוגמא את חברת נקסט ויזן שכולם מכירים, היא עובדת בתחום שצומח מעל 20% בשנה וגם בתוכו היא תופסת נתח שוק זאת אומרת שנקודת הפתיחה שלה מאוד טובה לעומת חברה קמעונאית מזון שהשוק שלה צומח 2-3 אחוזים בשנה נניח.

-חברה שמייצרת החזר על ההון המושקע גבוה (roic).

-חברה עם יתרון תחרותי שיתבטא במרווחים גבוהים (גולמי/תפעולי).

-חברה שלא מושפעת מסייקלים תעשייתים. - יתרון לגודל: יש הרבה מאוד סוגים של יתרונות תחרותיים, אני הכי מתחבר לעסקים שיוצרים יתרון מהותי לגודל. לרוב, יתרון לגודל מתבטא בהרבה מאוד מישורים ניתן דוגמה של סופר לעומת מכולת שכונתית, הסופר עושה מחזור של 500 מיליון ש״ח בשנה בעוד המכולת עושה 20 מיליון ש״ח מחזור בשנה.

הסופר מהסיבה שהוא רוכש הרבה יותר מלאי מהספקים יקבל הנחה על כמות גדולה יותר לעומת המכולת השכונתית שלא יכולה להרשות לעצמה. נניח שגובה ההנחה שהיא תקבל על כלל הרכש הוא 7% והיא תחליט לחלק את ההנחה בינה לבין הלקוחות שלה, למכור 3.5% זול יותר מהמכולת ולהרוויח 3.5% יותר בעצמה על כל שקל שנמכר, וככה המעגל הזה הולך ומתעצם ככל שאותו סופר פותח עוד ועוד סניפים והוא מתייעל בלוגיסטיקה, בכוח האדם, בשילוח, באספקה, יכול להציע שירות משלוחים ועוד ועוד. בעצם הוא יוצר גם הצעת ערך הרבה יותר טובה ללקוח בצד השירות וגם בצד העלות בגלל שהוא יצר יתרון לגודל וככל שהמעגל הזה ממשיך הפער רק הולך ומתעצם. זאת דוגמה פשוטה בשביל להדגים את העיקרון אך היא תקפה להרבה מאוד חברות מהרבה מאוד תחומים אם זה בתי השקעות, בנקים, אשראי חוץ בנקאי, קמעונאות, איקומרס, טכנולוגיה ועוד, ככל שהחברה תחכים להעביר חלק הולך וגם מהיעילות החדשה שנוצרת לצרכן שלה ככה היא תגדיל את חסם הכניסה למתחרות פוטנציאליות מהסיבה שהם יצטרכו לחיות על מרווחים מאוד דקיקים אם בכלל עד שהם עצמם יצליחו ליצור יתרון לגודל דומה אם בכלל, וזה מייצר את אחד היתרונות התחרותיים הכי חזקים שקיימים בעולם העסקי. - הנהלה הגונה עם חשיבה לטווח ארוך: בסופו של דבר, כל עסק ילך לאן שההנהלה תכוון אותו. הנהלה צריכה להחליט בין החלופות השונות לצמיחה ופיתוח עסקי. האם להשקיע בצמיחה? למקסם רווח? לבצע עסקאות של מיזוגים ורכישות? באיזה תשואות לעשות את זה? האם ניצבת בפני ההנהלה הזדמנות השקעה חד-פעמית שלא תחזור? ואם לא תבצע אותה, עתיד העסק יהיה בהכרח פחות טוב? כל אלה יבוצעו בצורה נכונה רק על ידי הנהלות מוכשרות והגונות. איך אנחנו יכולים לבדוק את זה בתור בעלי מניות? לבצע שיחות שוטפות עם ההנהלה ולדבר בגילוי לב על אסטרטגיית הקצאת ההון הנוכחית של החברה, לשפוט אותה, ואם צריך גם לבקר. לבחון את הקצאת ההון בעבר של החברה: אילו חברות הם רכשו ובאיזה מחיר? מה החברות האלה עשו לאחר הרכישה? איזה פיתוח עסקי והקמה של פעילויות פנימיות הם עשו? האם היו להם הזדמנויות גדולות שלא הקצו להן משאבים ראויים? בסופו של דבר, אנחנו יכולים להסתכל על זה בצורה הבאה: ברגע שאנחנו משקיעים בחברה, אנחנו מעבירים את הקצאת ההון מהידיים שלנו (בתור בוחרי מניות) להנהלה, שתבצע את הקצאת ההון עבורנו בתוך החברה עצמה. לכן, נרצה שאלה יהיו האנשים הכי מוכשרים שיש.

- תשואה על ההון המושקע – למה זה חשוב? בסופו של יום, צמיחת העסק תהיה תלויה במכלול ההזדמנויות שהחברה יכולה להשקיע בהן מחדש, אם דרך פיתוח עסקי, רכישת לקוחות חדשים, מיזוגים ורכישות וכו'. השאלה הנדרשת היא מה התשואה על ההשקעה מחדש בכל אחד מהסגמנטים האלה עבור העסק שאנחנו משקיעים בו, ומה גודל ההזדמנות? האם החברה יכולה להשקיע את כל התזרים השוטף שלה, או רק את חלקו? האם היא צריכה בכלל מקורות חיצוניים ותצטרך לגייס הון או חוב? ניקח דוגמה כדי להסביר כמה זה קריטי (נלקח ממסמך של קנדי קפיטל):

חברות עם ROIC גבוה נהנות מ"אפקט הריבית דריבית" (Compounding Effect). עסקים אלו מסוגלים לייצר ערך משמעותי כאשר הם יכולים להפנות את המזומנים הזמינים שלהם להשקעות דומות בעלות תשואה גבוהה (כגון רכישות, פרויקטים הוניים וכו'), במקום פשוט לחלק את המזומנים לבעלי המניות.

ניקח לדוגמה שתי חברות היפותטיות, כל אחת עם הון התחלתי של $1,000:- חברה א': ROIC של 10%

- חברה ב': ROIC של 30%

שתי החברות משקיעות מחדש 40% מרווחיהן בעסק. לאחר 10 שנים, חברה ב' צברה $3,159 במזומן וההון המושקע שלה צמח ל-$3,601, בעוד חברה א' צברה $720 במזומן והונה המושקע צמח ל-$1,480. דוגמה זו ממחישה את העוצמה של אפקט הריבית

- כלומר, אנחנו יכולים על ידי בחינה של העסק לזהות עסקים שכל שקל השקעה מחדש שלהם שווה יותר משל עסקים אחרים. עכשיו, הדבר הזה צריך לבוא יחד עם גודל ההזדמנות. אנחנו שואפים לאתר עסקים שמציגים תשואה גבוהה על ההון המושקע העתידי, ושיש להם הזדמנויות השקעה בנות קיימא לטווח הארוך באותן תשואות אטרקטיביות. כך הם יוכלו להמשיך ולהקצות את ההון הפנוי לצמיחה, במקום לחלק לנו כבעלי המניות דיבידנדים משום שאנחנו מעדיפים שהחברה תיצור עבורנו תשואה מצטברת גבוהה יותר על ההשקעה.

- וכמובן, אחרון חביב: הכלל האהוב ביותר על "משקיעי ערך" – לקנות שקל בחצי שקל. בעוד משקיעי ערך קלאסיים רגילים לבחון זאת דרך מאזן החברה (בעצם, לקנות חברה בחצי מהנכסים/הון עצמי שלה), אני בתור משקיע צמיחה, בוחן ערך במונחי תזרימי מזומנים עתידיים. משקיעים רבים נוטים להסתכל על ערך וצמיחה כשני דברים נפרדים, אבל זה אותו הדבר בדיוק, רק שהשוני הוא הזמן. ככל שאני משקיע בצמיחה, אני מצפה לקבל ערך נוסף בעתיד. אז איך אדע אם אני משלם חצי מהערך העתידי הזה? נבצע הערכת שווי מדוקדקת עם תחזית לצמיחה בתזרימי המזומנים העתידיים של החברה, על סמך כל מה שדיברנו עליו למעלה, נבחן עד כמה התחזית שלנו הגיונית ומשאירה מקום למספר אפשרויות להתפתחות עתידית. חשוב לציין, אנחנו רוצים להיות צודקים בכיוון ולא במספר מסוים שרק ייצר לנו עוגן מחשבתי מיותר. עסק הוא דבר שמשתנה לפי המציאות ולא לפי האקסל, לכן חשוב שהמודל יהיה דינמי ויתעדכן כל הזמן. לאחר שנבצע את ההערכה הזאת, נרצה להוון את הערך הזה בשיעור היוון שמרני, שלרוב ינוע בין 15-20 אחוז, ואז גם את זה לקנות בחצי מערכו לפי הערכת השווי שעשינו. הדבר הזה יביא למצב שגם אם יש לנו טעות (כל עוד היא לא ענקית) בהערכה שלנו, נרוויח בקירוב את תשואת ההיוון ואף יותר מזה, במידה והערכת השווי שלנו נכונה ובסופו של דבר העיוות במחיר נסגר. ויותר חשוב מזה, זה סוגר את הצורך התמידי של משקיעים "לטווח ארוך" שמתנהגים כמשקיעים לטווח קצר וקונים ומוכרים כל פעם ש"ארביטראז'" המכפיל נסגר (למשל, כשהוא עולה מ-10 ל-12). בעצם, זאת הדרך היחידה שאני מכיר שעובדת כדי להשיג תשואה מתואמת-סיכון גבוהה מהמדד בהשקעה לטווח ארוך אמיתית.

יש עוד דברים רבים שלא דיברתי עליהם, חלקם כמו ריכוז השקעות, שמאוד חשוב לתשואות גבוהות כי אין באמת הרבה רעיונות השקעה יוצאי דופן כל הזמן, אז נרצה לרכז במעט את הטובים ביותר. הטיה לטריטוריה שאתה חי בה בשביל יתרון יחסי מבחינת ניתוח מידע ונתונים, ועוד.

כמובן שאפשר להמשיך את זה בלי סוף, אז נעבור הלאה, כי זה ממש לא נגמר פה, אבל אלה עקרונות שלדעתי מאוד חשובים כדי לייצר תשואות עודפות בצורה מבנית.

עכשיו נעבור קצת לעקרונות פסיכולוגיים:

- סבלנות: בעולם שבו אנשים סוחרים במניות ללא הפסקה, ואפילו קרנות השקעה מאופיינות בזמני השקעה קצרים, סבלנות היא אחת התכונות החשובות ביותר שמשקיע יכול לאמץ לעצמו, במיוחד כשהוא משקיע בחברות צומחות בתמחורים טובים. ככל שלמשקיע יש יותר סבלנות, הוא יכול להעמיק ולחשוב יותר על הערך שנוצר לטווח ארוך ולהתעלם מכל רעשי הרקע של הטווח הקצר שמשפיעים על שיקול הדעת של רוב המשקיעים והסוחרים. כלומר, הוא יתעלם מנתון כלכלי כזה או אחר, או מחדשות וכותרות, שינויים במט"ח וכו', ויתעמק ביסודות הכלכליים ארוכי הטווח של החברה. כך יוכל להסתכל מעבר לעלייה או לירידה הרגעית במחיר המניה, ויוכל להסתכל על הערך שאמור להגיע בשנים הקרובות. באופן זה, הוא גם יבצע פחות פעולות, גם יפחית את הסיכון וגם ישיג תשואה עדיפה יותר – ממש כנגד ההיגיון.

- הימנעות מאפקט העדר: מעבר למה שנוטים לכנות "כסף טיפש", שהולך אחרי טרנדים ומה ש"חם" עכשיו, אני דווקא אתמקד במה שהשוק מכנה "כסף חכם". גם פה, הדיווחים החודשיים והתחרות האגרסיבית בין המתחרים יוצרים תמריץ שלילי להשקעה לטווח ארוך והתמקדות בטווחים קצרים. בנוסף, הפחד להתנתק מהבנצ'מארק יוצר קרבה מהותית למדד עם שינויים קוסמטיים בלבד. לא מן הנמנע שמי שקורא בטוויטר רואה שחברות מסוימות נוטות להופיע בצורה אגרסיבית בערך בזמנים דומים על ידי הרבה מאוד משקיעים וכותבים – השפעה פסיכולוגית של אפקט העדר. איך אפשר להוריד את החיכוך הזה? לשמור על חשיבה עצמאית. לחפש רעיונות השקעה בצורה עצמאית זה אולי הדבר הכי קריטי. בעצם, לייצר את רעיונות ההשקעה בעצמך: לעבור דוח-דוח, עמוד-עמוד, ולחפש באופן תמידי את רעיונות ההשקעה הטובים ביותר, ולא לקבל אותם מצד ג'. אני אוהב להקביל את זה לתחום הקמעונאות: כאשר אתה יצרן, אתה מרוויח 80% רווח גולמי, וכשאתה מפיץ, אתה מרוויח 40-50% רווח גולמי. זה הבדל מהותי בריבית דריבית לטווח ארוך. לא לקבל החלטות כלכליות על החזקות בשביל שינויים קוסמטיים בתשואה לטווח קצר, עם כמה שזה שונה. לא לקבל החלטת קנייה או מכירה בגלל שמשקיע X או Y עשה את זה. בגדול, לשמור על חשיבה עצמאית לחלוטין בעולם שמתגמל עדריות וחשיבה ממוצעת. מחקרים רבים מראים שלא התשואה האבסולוטית היא שמשפיעה על המשקיע הממוצע, אלא סטיית התקן והתנודתיות. לכן, עבור השקעות המוניות, אני לא מאשים את אותם משקיעים שדואגים יותר לתנודתיות מאשר לתשואה כי זה מה שעוזר למשקיעים שלהם להשאר בעולם ההשקעות כמה שיותר זמן וזה יותר חשוב מהתשואה האבסולוטית. אני משחק משחק אחר – אני רוצה למקסם תשואה.

- הטיית האישור: משקיעים רבים, ובכללי בני אדם, יחפשו דעות דומות לשלהם כדי לחזק את הדעה הנוכחית שלהם. בהשקעות, הדבר הזה יכול להיות הרסני ביותר. בתור משקיעים, נשאף כמה שיותר לחפש דעות שונות משלנו כדי לאתגר אותן ולא ליפול למעגל אינסופי של חיפוש בכוח אחר מה שיחזק את הדעה שאנחנו צודקים.

גם פה אפשר להמשיך בלי סוף, אז אני אפסיק כאן, אבל יש עוד המון דברים חשובים.

ניתן דוגמאות למספר הזדמנויות הנמצאות לעיניי (חברות שאני מחזיק) שיכולות להדגים איך להסתכל על הזדמנות בתוך עסק:

אם ניקח את חברות הטרייד, שרשמתי עליהן רבות: מתחילת שנת 2020 התחיל מפץ גדול בעולמות חבר הבורסה, לא רק בישראל אלא בעולם. כיום, בישראל יש שלושה גופים חוץ-בנקאיים בולטים: אי.בי.אי טרייד, מיטב טרייד ואקסלנס טרייד. לצידם קמה בשנים האחרונות גם חברת "בלינק", והשאר הם הבנקים ופעילות של ברוקרים זרים בישראל. בתחום הזה, מסורתית, רוב החשבונות היו ועדיין נמצאים במערכת הבנקאית, אך התזוזה לכיוון חברי הבורסה החוץ-בנקאיים התחילה בשנת 2020 והולכת ומתעצמת, לרמה שכיום 50% מהחשבונות החדשים שנפתחים הם כבר מחוץ לבנקים.

עכשיו נשאלת השאלה, מה גודל ההזדמנות וכמה אגרסיביות החברות הנ"ל צריכות להיות? אתמקד כרגע באי.בי.אי מהסיבה שהיא זו שנתנה תחזית לכמות משתמשים באמצע 2026, ונעשה את החשבון הכלכלי על החברה

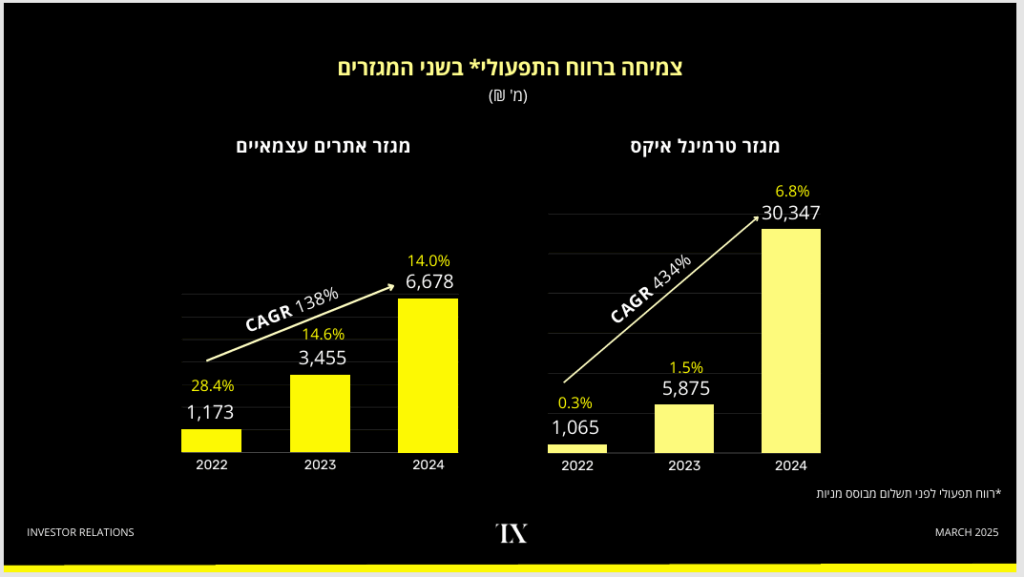

את שנת 2024 אי.בי.אי סיימה עם 52,000 לקוחות בחבר-בורסה, שהיו עם הכנסה ממוצעת שנתית פר לקוח של 2,800 ש"ח. אם נסתכל על מיטב טרייד, המרווח התפעולי בחבר בורסה גדול הוא באזור 40%. מבדיקה שניתן לעשות, עלות גיוס לקוח בממוצע נעה בין 800-1,200 ש"ח, כך שיש לנו מצד אחד CAC של 1,200 ש"ח, ומצד שני פוטנציאל הכנסה של 2,200-2,800 ש"ח בממוצע ללקוח. כלומר, החזר לקוח מהיר מאוד, עם מרווח תפעולי גבוה וחיי לקוח ארוכים של 6-10 שנים. חלום של כל משקיע. ואני מצפה מההנהלות שאני משקיע בהן שיקלטו את גודל ההזדמנות וישקיעו את כל המשאבים להביא כמה שיותר לקוחות, ככל שהם יכולים, בלי להרוס את הכלכלה הנוכחית בצורה משמעותית. מה זה אומר? לא לגייס לקוחות עם ARPU אפסי או נמוך מאוד, ולא להגזים ולגרום ל-CAC לעלות פי כמה מונים. וזה בדיוק מה שאנחנו רואים עם אי.בי.אי, שגייסה 50,000 לקוחות עד 2024, והיא שמה לעצמה יעד לגייס את ה-50,000 הבאים בשנה וחצי בלבד. הסיבה היא שבאמת החזרי ההשקעה גבוהים מאוד, ובנוסף, החברה מבינה את היתרון לגודל המשמעותי שייווצר פה למי שייקח את נתח השוק היום, ולא ינסה לחדור לשוק הזה בהמשך, כשעלול להיות מאוחר מדי, או לכל הפחות קשה משמעותית יותר. נעשה את זה ככה: החברה צריכה כרגע להקצות הון לרכישת לקוחות של אזור 50-60 מיליון ש"ח. השקעה משמעותית, אבל עם החזרי השקעה פנטסטיים שיחזירו 100-120 מיליון ש"ח הכנסות שנתיות אחרי ייצוב, עם מרווחים גבוהים מאוד. כל עסק שיכול לעשות השקעה כזאת חייב לעשות אותה, וכמה שיותר, וזה מה שאנחנו רואים פה. הייתי אומר שאולי אפילו יש מקום להיות יותר אגרסיביים, אבל זאת שאלה מורכבת: איפה נקודת האיזון שלא תהרוס את הכלכלה הכדאית בתחום מאוד תחרותי ותשחוק את הכדאיות הכלכלית?

עכשיו ניקח את החלק המשמעותי שנובע מהיתרון לגודל. ככל שחברות הטרייד גדלות ומשקיעות במערכות, שירות, פיתוח של עוד ועוד שירותים כמו ארנק דיגיטלי, חיבור לשירותים פנסיוניים, אופציות לעובדים, העברות כספים, פיקדונות, הפצת קרנות נאמנות ועוד ועוד – כלומר, מגדילות את פוטנציאל ה-ARPU והערך ללקוח, ובנוסף יתנו מערכות יותר מתקדמות ונגישות ללקוחות – הן מגדילות את חסם הכניסה משמעותית. נניח שעסק שירצה לקום בעוד שנתיים-שלוש וליצור את היתרון לגודל של 150-200 אלף לקוחות חדשים, יצטרך להשקיע, אני מעריך, גם CAC כפול פר לקוח, וגם השקעה טכנולוגית ותשתית תפעולית משמעותית שיתסכמו לסכומים לא אפשריים, כדי לפתוח עסק שלא בהכרח יצליח. כלומר, צמיחה היא לא רק הגדלת הרווח בצורה משמעותית, אלא גם אפקט הישרדותי שמעלה את חסמי הכניסה בצורה לא פרופורציונלית. עכשיו, יש חלק מעניין: כשחברה היא ציבורית וצריכה לבצע השקעות משמעותיות שמשמעותן להכפיל את ההכנסה בפעילות בזמן קצר, כמו שנה וחצי, זה לא בא בחלל ריק. אתה משקיע המון כסף ברכישת לקוח, עיבוי כוח מחשוב, תפעול, כוח אדם וכו', ושוחק את המרווח התפעולי שלך בטווח הקצר כדי להרוויח הרבה מאוד בטווח הארוך. לרוב, השוק יעניש חברות כאלה במקום לתגמל אותן, וזה מקומות שאני מאוד אוהב להיות בהם.

חברה שנייה שרשמתי עליה לאחרונה היא טרמינל איקס:

טרמינל, מאז הקמתה ב-2017, השקיעה סכומי כסף אדירים בשיווק, בפרסום ובהקמת מערך לוגיסטי שיתמוך בסקייל גדול ויוכל להוות כר לשירות איכותי מאוד של משלוחים מהיום-להיום או מהיום-למחר. נחזור לימי ההקמה: החברה עשתה בדיקות מה צריך כדי להיות עסק איקומרס מוביל, וגילתה שצריך להיות עסק מולטי-ברנד, להיות עם יתרון ראשוניות בטריטוריה שאתה עובד בה, ולתת שירות ברמה גבוהה מאוד, שבאיקומרס זה אומר משלוחים מהירים והחזרות קלות. ואת כל זה החברה עשתה בזמן קצר יחסית והשקיעה הרבה מאוד כדי להשיג זאת. תוך כדי השקעות מסיביות עם גיוסי הון, החברה בנתה תשתית לוגיסטית יעילה ומהירה מאוד, עם בסיס לקוחות ענק ותודעת מותג מהטובות בישראל בעולמות האיקומרס, עם מגוון ערוצי הפצה ופרסומות אייקוניות שבנו את המותג לאורך השנים.

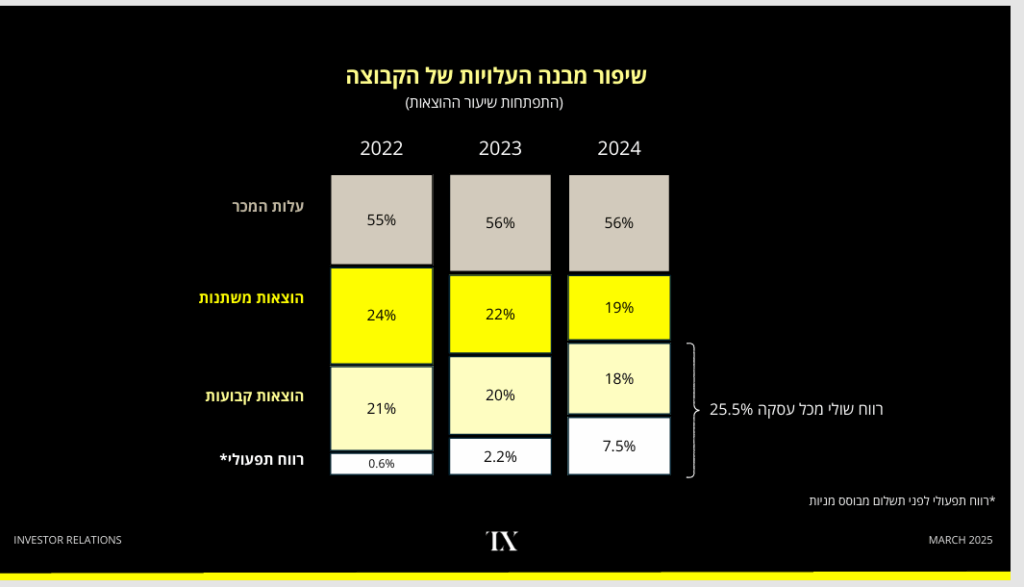

בשנת 2023, החברה החליטה, לאחר עליית הריבית ושינוי הטעמים בשוק ההון, שהיא עוברת מצמיחה מסיבית למודל של צמיחה מתונה ורווחית, והתחילה לעשות התאמות במבנה העלויות, הרכש, הספקים, השיווק וכו'. בנוסף, היא אמרה שחלק מהצמיחה יגיע דרך רכישות ומיזוגים של מותגי איקומרס מקומיים, שיקבלו עזרה מהתשתית הקיימת שטרמינל בנתה דרך סינרגיה משמעותית. באותה הנקודה, השוק ראה עדיין חברה הפסדית או לא כל כך רווחית שעושה שינוי מיקוד. היום, שנתיים לתוך התהליך, אנחנו רואים שהחברה הצליחה להגדיל את המרווח בצורה משמעותית והמשיכה לצמוח, על אף השיפור במרווחים.

איפה נמצאת אז ההזדמנות של החברה להמשיך ולגדול בצורה משמעותית, אתם שואלים?

נכון להיום, החברה פעילה וחזקה מאוד בתחום איקומרס האופנה בישראל, כאשר התשתית שלה יכולה לתמוך בכניסה לעוד ועוד תחומים כמו ויטמינים, איפור, אופנת הבית, אופנת מטיילים ועוד. כל קטגוריה כזאת גדולה מאוד ותהיה משמעותית לטרמינל מהסיבה שבגלל מבנה העלויות החדש שלה, כל שקל שולי מכניס הרבה יותר. הפלטפורמה הנוכחית יודעת לתמוך בבערך פי 2 הכנסות מהמצב הנוכחי בלי שינוי מהותי במבנה העלויות הנוכחי

אנחנו מקבלים את חברת האיקומרס הישראלית המובילה, לאחר שרוב המתחרים קרסו, בטריטוריה עם צרכנות חזקה, עם שיעור חדירה של איקומרס שנע סביב 20%, שבעולם במקומות עם חדירה עמוקה, אנחנו רואים גם 40-45 אחוזים. והיא עדיין לא נכנסה לכל הקטגוריות שהיא יכולה להיכנס אליהן. כלומר, גודל ההזדמנות כאן הוא עצום, וכמובן שלאיקומרס אופנה יש יתרון מהותי על קמעונאות פיזית. כלומר, לחברה יש הזדמנות גדולה מאוד בעולמות האיקומרס עם החזרים גבוהים, גם פה, על ההשקעה, עם תשתית שנכון להיום היא כמעט בלתי ניתנת לשחזור או לא כדאית לשחקן חדש לנסות לקום פה.

התחרות העיקרית היא מחברות זרות, וגם פה יש מחסום מהותי של טריטוריה. ישראל היא מדינה מנותקת, והיכולת לשלח מהר ברמה של טרמינל היא בלתי אפשרית. היתרון של התחרות הזרה הוא במחיר, אבל גם פה, ככל שטרמינל תגדל, לדעתי היא תצמצם את הפער. גם ההשתייכות שלה למועדון ה"דרים קארד" של פוקס עוזר, כי יש שם הנחות תמידיות וזה מגדיל את הערך ומוריד את העלות ללקוח הקצה. בנוסף, טרמינל יצרה מומחיות ותשתית ייחודית שהופכות אותה לרוכשת כמעט יחידה לחברות איקומרס קטנות עם פוטנציאל צמיחה משמעותי, וראינו אותה עושה כבר 5 רכישות עם מכפילים שנעים בין 2-4 על הרווח הנקי, בחברות שצומחות עשרות אחוזים משנה לשנה. זה החזר השקעה מדהים על ההון החדש שמוקצה לתוך העסקים האלה, בגלל התשתית הייחודית שטרמינל יצרה.

בכוונה לא התייחסתי לתמחורים, כי רצינו להתייחס לצד ההשקעתי ועל ההסתכלות על הזדמנויות משמעותיות ורווחיות ארוכות טווח. כל מה שרשמתי הוא כמובן חלקי, ויש עוד מכלול דברים חשובים ודברים לבחון בעולם ההשקעות בכלל וברמת החברה הספציפית בפרט. רק נתתי ראייה חלקית בלבד על הצורה שבה אני מסתכל על עולם ההשקעות. חשוב לזכור שיש לי ולLONG ROAD עניין אישי בחברות שהוזכרו פה וזה לא המלצת השקעה.

"המידע הכלול בסקירה זו מהווה אינפורמציה ראשונית וחלקית בלבד, לכותב עשויה להיות החזקה בניירות המוזכרים בתיקים מנוהלים/ תיקו האישי או בקרן שהוא עובד בה. סקירה זו ו/או המידע אינו מהווה תחליף לייעוץ/שיווק השקעות אישי המתחשב בנתונים ובצרכים המיוחדים של כל קורא. אין לראות בסקירה זו הצעה, המלצה או תחליף לשיקול דעתו העצמאי של הקורא לביצוע עסקה כלשהי בניירות ערך או בכל מוצר פיננסי אחר. עורך סקירה זו אינו בעל רישיון והוא מחזיק/עשוי להחזיק בנייר הערך המצוין בסקירה זו. האמור בסקירה זו נאסף ו/או מתבסס על מידע ממקורות שונים אשר לא נבדק על ידי עורך סקירה זו. במידע הכלול בסקירה זו עלולות להיות טעויות ו/או שינויי שוק ו/או שינויים אחרים. כמו כן, המידע כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית כלל. העובדות והנתונים המפורטים במסגרת המידע הנמסר זה הינם כפי שידוע (as is), ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסגרת המידע. עורך הסקירה אינו לוקח על עצמו כל אחריות שהיא לכל הפסד או הוצאה מכל סוג שהוא, לרבות ישיר ו/או עקיף, שיגרמו למי שמסתמך על האמור בסקירה זו, כולו או חלקו, ככל שייגרמו, ואינם מתחייבים כי שימוש במידע הכלול בסקירה זו עשוי ליצור רווחים בידי העושה בו"