כותב הפוסט : אביעד באשה CIO בקרן הגידור LONG ROAD

יש לנו עניין במניות החברה וכל הנכתב כאן לא מהווה המלצה

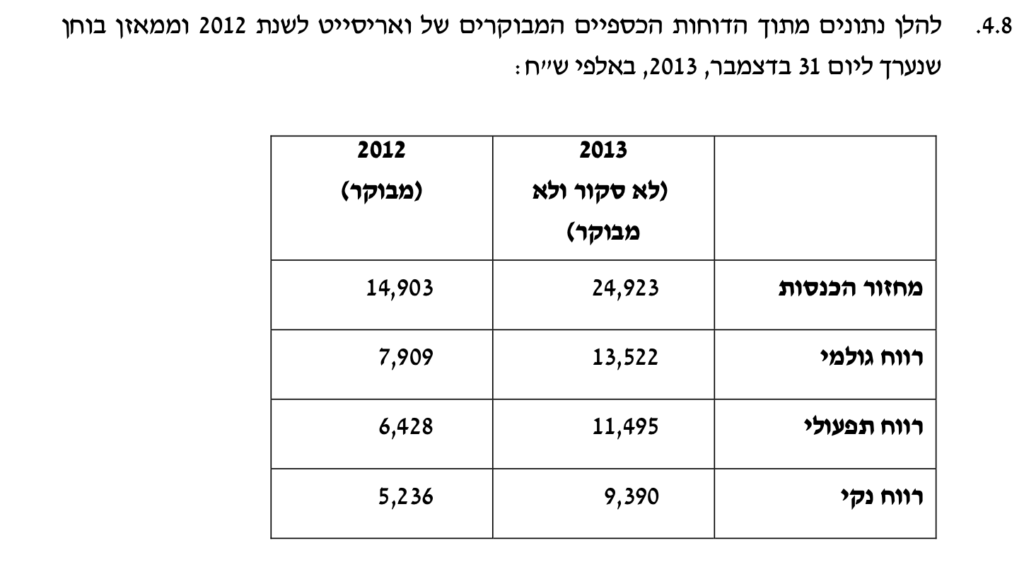

חברת טלסיס נוסדה בשנת 1963 כמפיצת רכיבי אלקטרוניקה, ועסקה בשיווק והפצה של מוליכים למחצה, קונקטורים, מערכות תקשורת ועוד. השירות של טלסיס כולל גם תמיכה טכנית ללקוחות. זו הייתה פעילות החברה מאז שנוסדה ועד שנת 2014, אז הגיעה נקודת מפנה משמעותית בחיי החברה.

-בינואר 2014 טלסיס ביצעה רכישה של 32% מחברת וריסייט (Variscite), יצרנית SOM ישראלית, לפי שווי של 7 מיליון דולר.

– במרץ 2015 החברה כבר הגדילה את ההחזקה ב-22.7% נוספים לפי שווי של 14.7 מיליון דולר.

-ביוני 2017 טלסיס רכשה נתח נוסף והגיעה להחזקה של 68%, בעוד שארלדן (בעלת השליטה) רכשה גם כן, ויחד הן החזיקו ב-89% מואריסייט לפי שווי של 65 מיליון דולר,העסקה כללה תמורה מותנית נוספת לבעלי מניות על פני 5 שנים.

-ב-2024 החברה התקשרה עם ארלדן ועובדים נוספים בחברה לרכישת יתרת המניות בחברת וריסייט על מנת להחזיק ב-100%. העסקה הייתה עסקת מניות אשר שיקפה לוריסייט שווי של בערך 2.15 מיליארד ש״ח.

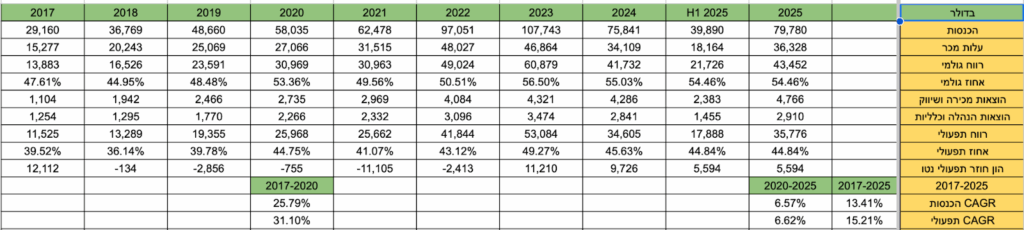

אלה התוצאות של ואריסייט מאז 2017 ועד היום (נתוני 2025 הם פשוט הכפלה של החציון הראשון של 2025 ויכולים להיות שונים לחלוטין כלפי מטה או למעלה זה רק לצורך הנוחות, לא כללתי שנים מוקדמות יותר כשהחברה הייתה מאוד מאוד קטנה). ועדיין, כשאנחנו מסתכלים על תוצאות החברה, אנחנו רואים צמיחה דו-ספרתית יפה גם בהכנסות וגם ברווח התפעולי, של כ-15% ברווח התפעולי משנה לשנה. זה כולל שנתיים שבהן הפעילות העסקית של החברה עברה התכווצות לאחר הצמיחה האגרסיבית בתקופת הקורונה.

מה זה SOM?

לפני שנתחיל, בואו נבין בכלל מה זה SOM? מה גודל השוק? למה זה משמש? ומתי זה כדאי?

אז SOM, או בשמו המלא System on Module, הוא מחשב מיניאטורי על גבי לוח (PCB) המכיל שבבים רבים כגון מעבד, זיכרון, שבבי צריכת חשמל, תקשורת ועוד. המטרה היא לאפשר ליצרני OEM של מערכות לקבל פתרון מחשוב מדף למכשירים שהם בונים.

הרעיון המרכזי מאחורי שימוש ב-SOM הוא פתרון מודולרי, אשר מתחבר ללוח של המוצר של היצרן הסופי. יצרן ה-SOM אחראי על פתרון המחשוב שמכיל את כל מה שהזכרנו למעלה (כמו מעבד, זיכרון, תקשורת ועוד), ויצרן המערכת מייצר את ה-Carrier Board שאליו ה-SOM מתחבר, והוא מכיל חיבורי חשמל, שקעים כגון USB ו-HDMI, יציאות תקשורת, ממירים אנלוגיים וכו'.

למה להשתמש בכלל ב-SOM? מה הצעת הערך?

- קיצור זמן היציאה לשוק (Time to Market): בעולם מתפתח במהירות, היציאה לשוק של מוצרים רבים היא קריטית. שימוש ב-SOM כמוצר מדף מודולרי מקצר בין שנה לשנתיים של פיתוח ליצרן המערכת, וחוסך עלויות גבוהות ב-NRE (עלות פיתוח) הראשוני. בעצם, זה חוסך את כל העיצוב, התכנון וההסמכות לפי תקני ISO וכו' שנדרשים במוצרים הסופיים, אשר דורשים זמן וכוח אדם מיומן.

- הפחתת מורכבות ואזורי כשל בפיתוח: כפי שהוסבר בסעיף הראשון, התהליך עצמו הוא תהליך ארוך שדורש מומחיות רבה. השימוש ב-SOM פוטר את החברות מלהשיג את כוח האדם הייעודי הזה (שקשה להשגה ולתחזוקה בחברות, במיוחד קטנות) ומעביר את האחריות ליצרן ה-SOM. זה מותיר פחות אזורים שיכולים להיות בהם בעיות בתהליכי הפיתוח והייצור עבור היצרן הסופי.

- אופטימיזציית עלויות: שימוש ב-SOM מוריד עלויות משמעותיות בזמן התכנון הראשוני, ובעצם מעביר את העלויות על החלק הזה לזמן הייצור הסדרתי, כאשר את עלויות הפיתוח של החלק הזה יצרן ה-SOM סופג.

- ניהול שרשראות אספקה: במרכיב SOM בודד יכולה להיות שרשרת אספקה של עשרות ספקים שונים מטריטוריות שונות. בעצם, יצרן המערכת מעביר במיקור חוץ ליצרן ה-SOM את ניהול שרשרת האספקה של אותם רכיבים ומקבל רק את המוצר הסופי.

- גמישות: אחד היתרונות המשמעותיים של SOM הוא שיצרן טוב יפתח SOM עם מחבר זהה למגוון גרסאות שונות. כך, יצרן המערכת (OEM) ייצר Carrier Board עם מחבר אחד שיתאים לכולם, והוא יוכל לשנות או להציע מגוון פתרונות מחשוב בתוך המוצר שלו ללקוחות הקצה לפי דרישותיהם (נניח: כוח עיבוד חזק יותר, WIFI מתקדם יותר וכו'). בעצם, יצרן ה-SOM מאפשר לו להציע מגוון רחב מאוד של פתרונות מחשוב על אותו Design.

אלטרנטיבות ומתי שימוש ב-SOM פחות כדאי?

בגדול, האלטרנטיבה הבולטת היא ממש עיצוב לוח עצמאי של יצרן ה-OEM. הוא מתכנן מרמת ה-PCB את כל המוצר הסופי מאפס, ויטמיע בו את כל השבבים שהוא צריך עם הארכיטקטורה שלו.

- יתרונות לעיצוב וייצור עצמאי: עלות ייצור ליחידת מוצר נמוכה משמעותית בייצור המוני, וקיימת שליטה מלאה על כל היבט התכנון.

- חסרונות לעיצוב וייצור עצמאי: עלות ראשונית לפיתוח והנדסה (NRE) גבוהה משמעותית, וה-Time to Market מתארך בערך בשנה עד שנתיים.

ישנם גם פתרונות ייעודיים כמו ASIC (שבב מותאם אישית), אך הם מתמחים יותר בעבודות ספציפיות ולא כלליות, ותהליך הפיתוח יקר עוד יותר.

באילו מקרים כדאי להשתמש ב-SOM?

הערכות מדברות על מספר של 50 אלף יחידות בשנה כנקודת האיזון בין כדאיות לשימוש ב-SOM לבין ייצור עצמי. מעל 50 אלף יחידות לרוב כדאי לייצר בצורה עצמאית.

מה יצרני ה-SOM יכולים לעשות בשביל להגדיל את הכדאיות לשימוש ב-SOM?

מתן מענה טכני בזמן הפיתוח ליצרן הסופי, התאמת מגוון רחב של SOM לאותו חיבור בשביל לתת גמישות במעבר בין SOM, הסמכה של תקני ISO רבים שיקצרו משמעותית את זמן התכנון של כמה שיותר סוגי יצרנים שיוכלו להשתמש ב-SOM כחלופה, מתן התחייבות לאספקה של אותה קונפיגורציה (מפרט) לעשור ומעלה, גמישות בקונפיגורציה לצרכן הקצה ועוד.

עם זאת, לרוב זו באמת נקודת הקצה לכדאיות של שימוש ב-SOM.

קהל היעד

זה מביא אותנו לשאלה מי באמת קהל היעד שפתרון SOM הכי מתאים לו.

בגדול, יש מספר תעשיות מרכזיות שנזכיר אותן עוד מעט, אבל צריך להבין שזה מדבר על לקוחות עם פתרון שהוא יחסית טכנולוגי, שנמכר כמו שהזכרנו בכמויות של עד 50 אלף יחידות בשנה, והוא באופן יחסי יקר יותר, עם עלות מכירה של כמה מאות דולרים. מדובר על תעשיות מרכזיות כגון:

- תעשייה, אוטומציה ו-IIOT: לפי הערכות זהו פלח השוק הגדול ביותר של שוק ה-SOM. דרך מוצרים שמשתלבים במפעלים חכמים, רובוטיקה, בקרי מכונות – כאן פתרונות SOM הם מאוד נוחים בגלל המודולריות וכמות היחידות שנמכרות בשנה (לרוב בטווח שהזכרנו למעלה). שחקניות ה-SOM מתחייבות להמשך אספקה שמתאים לתעשייה הזאת, של 10-15 שנה, שזה בערך אורך חיים של מוצר בתעשייה הזאת.

- תחום הרכב: המעבר לאלקטרוניקה מתקדמת ברכב ורכבים חשמליים מעלה את הצורך לפתרונות SOM בתעשייה הזאת. זה הפלח שיותר צומח בתוך שוק ה-SOM, למערכות חכמות כמו מצלמות, רדארים, ורכבים אוטונומיים. פה מדובר על מודלים יותר מתוחכמים שכוללים יחידות עיבוד GPU ושבבי AI.

- ציוד רפואי: כגון יצרני ציוד כמו מערכות דיאגנוסטיקה, מכשירי הדמיה, ציוד מעבדה וחיישנים לבישים. בתחומי הרפואה השימוש ב-SOM הוא קלאסי, מהסיבה ש-SOM יכול לעמוד מראש בתקינת ISO מתאימה ולחסוך זמני הסמכה חוץ מהפיתוח. מחזור חיים ארוך במוצרים גם פה מתאים לזמני האספקה המובטחים של יצרניות ה-SOM. יצרניות רפואיות לא מתמחות במחשוב אלא בפיתוח התוכנה והמכשור, וזה עוזר להן גם לקצר את זמני הפיתוח וגם חוסך עלויות NRE. כמויות המכירה הן לא במאות אלפים בשנה לרוב, ולכן התעשייה הזאת מאוד מתאימה לעבודה עם SOM.

ויש עוד תעשיות כמו תעשיות ביטחוניות, תקשורת, רובוטיקה.

איך אפשר בלי הבאזז-וורד של התקופה: AI.

בגדול, עולמות ה-AI מגדילים את הצורך במחשוב תומך במכשירי הקצה, ושוק ה-SOM מתעדכן ונותן פתרון גם לזה. זה מהווה מנוע צמיחה וזרז לשדרג לגרסאות חדשות, מה שנקרא Edge AI. בואו ניקח לדוגמה מכשיר אולטרסאונד שצריך שבב AI, וידע לזהות דרך מודלים שרצים לוקאלית אם יש אנומליה מסוימת במה שהוא רואה, ולזהות בעיות אצל המטופל במקום. יש עוד המון Use Cases שנוצרים ומתפתחים עכשיו ומהווים מנוע צמיחה לשוק ה-SOM ולמעבר לקישוריות מואצת בכלל.

גודל השוק והצמיחה הצפויה

מה גודל השוק של פתרונות SOM בעולם? ואיך השוק הזה צפוי לצמוח בשנים הקרובות?

נתחיל מזה ששוק ה-SOM לא מסוקר בצורה מאוד טובה וכל ההערכות הן הערכות גסות בלבד, גם בדוחות שוק שמסקרים את התחום הזה. הסיבה היא שרוב החברות פרטיות או נמצאות תחת חברות ציבוריות, ולא ניתן לפלטר בצורה טובה רק את התחום הזה בלבד.

ההערכות מדברות על שוק גלובלי באומדן של 2.5 מיליארד דולר בשנה זה הממוצע של מנעד יחסית רחב של טווחים שמדוברים בסקירות כאלה ואחרות שנעות בין 2-3 מיליארד דולר גודל שוק, שזה בערך 2% משוק המערכות המשובצות בכלל.

נתח השוק הזה מתחלק בין כמה ארכיטקטורות עיבוד שונות (RISC ו-CISC) למי שרוצה להעמיק מעט יותר מצרף קישור לפוסט של אופטיקאי מדופלם שמדבר על השוני בינהם בפוסט שהוא רשם על אינטל https://www.meduplam.blog/p/117:

- ארכיטקטורת ARM (מבוססת RISC): היא המובילה עם קרוב ל-50% נתח שוק. היתרון שלה הוא ביעילות האנרגטית הטובה שלה ובעלות-תועלת גבוהה. זו הבחירה המועדפת לפתרונות ניידים ולפתרונות שחשובה בהם צריכת חשמל נמוכה.

- ארכיטקטורת x86 אשר (מבוססת על cisc): עם נתח שוק של כ-30%. הגיעה מעולמות המחשב האישי, בעלת יכולת עיבוד גבוהה יותר, ולכן מתאימה ביישומים שדורשים עיבוד חזק ופחות חשובה בהם צריכת החשמל.

לאחר מכן, יתרת השוק מתחלקת בין מספר טכנולוגיות נוספות:

- RISC-V – ארכיטקטורה הפועלת על עקרונות דומים לאלו של ARM, אך מבוססת על קוד פתוח ומהווה לה תחרות הולכת וגוברת, הסיבה שהיא מהווה תחרות כי גם היא מבוססת על RISC, ובניגוד לARM, זה בקוד פתוח כלומר יצרני השבבים לא צריכים לשלם עמלות רישוי יקרות לARM וזה עלול להוביל לשבבים זולים יותר עם יעילות דומה שאולי יהפכו לסטנדרט בעתיד אך מוקדם מדי לדעת.

- FPGA – פתרון המציע גמישות רבה ברמת התכנות ויעילות גבוהה בביצועים, למעשה ניתן ״לתכנת״ את החומרה גם לאחר הייצור, החסרון שהוא יקר ודורש מומחיות אך בעל ביצועים גבוהים, מתאים לרוב לתעשיות בטחוניות.

- SoM מבוססי GPU – תחום שבו לחברת NVIDIA יש סדרת פתרונות ייעודיים בשם Jetson, המכוונים לעולמות ה־AI וה־Edge Computing המתקדמים, גם פה מדובר על פתרונות יקרים יותר שמיועדים לחלק העליון של השוק ומשימות מורכבות כמו רחפנים, מצלמות לערים חכמות, הדרושות יכולת עיבוד וניתוח AI ברמה גבוה.

הערכות השוק מדברות על צמיחה ממוצעת שנתית של 9-10 אחוזים עד 2030. מה שיניע את המשך הצמיחה זה המשך הדיגיטציה והקישוריות של מוצרים, הצורך בכוח עיבוד מתקדם ביותר ויותר מוצרים, אימוץ תקני תקשורת מתקדמים כמו 5G, התקדמות IOT ו-AI. בסה״כ, העולם ממשיך לאמץ קישוריות ועיבוד ביותר ויותר מכשירים בשווקי קצה רבים, וזה מה שמניע את הצמיחה בשוק.

וריסייט (Variscite) – חברת הבת של טלסיס

עכשיו, אחרי כל ההקדמה הזאת, אפשר להגיע סוף סוף למטרה שלשמה התכנסנו, חברת הבת של טלסיס, וריסייט.

בגלל שהתמקדנו בחלק הראשון במה זה SOM, פה נתמקד בחברה עצמה, מתי נוסדה, מי מוביל אותה, מודל כלכלי, נתונים כספיים ויתרונות כלליים וספציפיים לחברה.

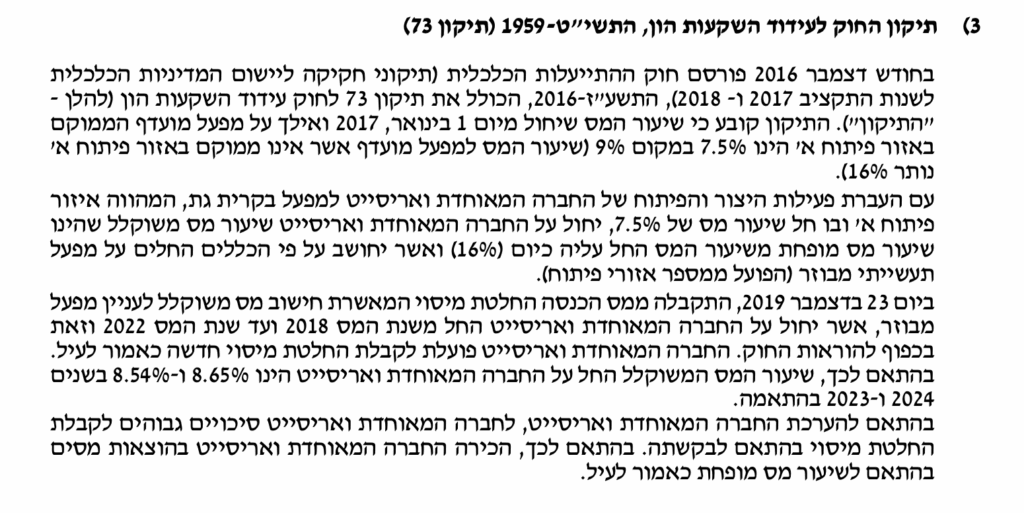

וריסייט עצמה נוסדה ב-2003. אוהד יניב הצטרף לחברה בתור המנכ״ל שלה בשנת 2010 והוביל אותה להיות אחת מיצרניות ה-SOM המובילות בעולם. מפעלי החברה ממוקמים בקרית גת, מה שמקנה לה הגדרה של "מפעל מועדף" (ולכן שיעור המס המשוקלל שלה נע סביב 8.6% )

.

אלה תוצאות החברה מ-2017 (נתוני 2025 הם פשוט הכפלה של החציון הראשון של 2025 ויכולים להיות שונים לחלוטין כלפי מטה או למעלה זה רק לצורך הנוחות). אז מה מיוחד כל כך בחברה הזאת שמצליחה לייצר מרווח תפעולי מעל 40%? בואו נבין ביחד, איך היא עושה זאת תוך שמירה על אותה רמה של הון חוזר גם כשההכנסות גדלות פי 3, תוך כדי השקעות CAPEX (השקעות הוניות ) נמוכות מאוד.

יתרונות תחרותיים של ואריסייט ( חלק מהיתרונות פה לא ייחודיים רק לוריסייט אלה לתעשייה בכלל )

- גמישות בקונפיגורציה (מוצר מדף מותאם אישית): וריסייט מציעה ללקוחות שלה יכולת לבחור את ה-SOM באיזו קונפיגורציה שהם ירצו להוסיף או להפחית שבבים, לבחור זיכרון גדול יותר או קטן יותר, תקני תקשורת כאלה ואחרים וכו'. כמו שדיברנו מקודם, אחד היתרונות של מחשוב משובץ בצורה עצמאית היא השמירה על גמישות תכנונית. בכך שוריסייט מציעה ללקוחות שלה לבחור את הקונפיגורציה בעצמם ולא מכריחה אותם לעבוד עם "מה שיש", היא מגדילה את הערך ליצרן שעובד איתה, גם בגמישות, וגם בזה שהוא לא ישלם על רכיבים שהוא לא צריך ויכול לבקש להוציא אותם. זה יתרון קריטי בשביל לשמור על עליונות בתעשייה ולהגדיל את היכולת של כמה שיותר יצרנים לעבוד איתך. החברה עצמה מגדירה את זה כמוצר מדף מותאם אישית. ( התמונה נלקחה מאתר החברה )

- יתרון לגודל (Economies of Scale): וריסייט משתמשת ביתרון הכי טוב של חברה גדולה בתחום של שחקנים קטנים, ומעבירה את היתרון לגודל שלה לצרכן. ככל שוריסייט גדלה, היא או מורידה מחירים של כרטיסי SOM או משאירה את המחיר במקום. זאת בגלל שהיא מצליחה לשפר את הרכש עם הגודל ומשתפת את זה עם הצרכן הסופי, מה שמגדיל את היתרון שלה מול השוק דרך תמחור אטרקטיבי ביחד עם שירות אולטימטיבי.

- שותפויות אסטרטגיות: וריסייט מוגדרת "שותף פלטינום" של NXP ו-"Proven Partner" של TEXAS INSTRUMENTS – מובילות שוק עולמיות בתחום השבבים ומיקרו בקרים. הדבר מאפשר לוריסייט גישה ראשונית למעבדים החדשים של היצרנים, וככה היא יכולה להתחיל לפתח SOM מותאם עוד לפני ההשקה של השבב בפועל, לתת ללקוחות שלה מידע וגישה מוקדמת לפני השקות בפועל, ולקצר Time to Market משמעותי ללקוחות ולעצמה. בגלל המעמד ובגלל כמות הרכש הגדולה שלה, וריסייט מקבלת מחירי קניה מאוד אטרקטיביים ביחס למתחרים קטנים, ומאפשר לוריסייט לקבל עדיפות באספקות, במיוחד בזמני משבר כמו הקורונה, מה שעזר לה להגדיל נתח שוק בגלל זמינות במצבים כאלה.

- ייצור אנכי (Vertical Integration): וריסייט, בהובלת המנכ"ל אוהד יניב, בחרה לא להסתמך על קבלני הרכבות כמו הרבה מאוד מהמתחרים שלה, ובחרה במודל ייצור אנכי כאשר הכל מתבצע במפעלי החברה בקרית גת. הדבר הזה מהווה יתרון תחרותי משמעותי ממגוון סיבות:

החברה שומרת לעצמה את המרווח של קבלן המשנה שהוא סביב ה-10%, לא צריכה לדאוג לשינוע לצדדי ג' ואף להאריך את שרשראות האספקה של החברה. החברה שומרת על גמישות ייצורית בזכות זאת, וזה קריטי, זה בעצם מה שמאפשר לחברה להציע קונפיגורציה מותאמת אישית

. החיסכון במיקור חוץ במקרה זה עוזר לחברה לשמור על בקרת איכות מאוד גבוהה ולשלוח מוצרים עם אחוזי כשל אפסיים, מהווה יתרון בשמירה ושליטה על זמני אספקה וייצור. - מודל High Mix Low Volume: תמיד נשאלת השאלה איך וריסייט יכולה לעבוד על מרווחים כל כך גבוהים. אני חושב שאחת הסיבות מוסברת על ידי מודל הזה.

- High Mix: מייצג את הכמות הגבוהה מאוד של אפשרויות קונפיגורציה שונות בין לקוחות שונים (שהזכרנו קודם כיתרון תחרותי), אשר מתאפשרת מהסיבה שוריסייט מייצרת בעצמה.

- Low Volume: מייצג בעצם הזמנות קטנות לכל קונפיגורציה, שמתחילות מכמות מינימלית של 25 יחידות להזמנה. מי שמכיר קווי ייצור יודע שזה בעיה, ורוצים לייצר כמה שיותר מאותו סוג מוצר וקונפיגורציה.

זה מודל מצויין כאשר אתה משרת לקוחות שמוכרים מוצרים שנמכרים בכמויות יחסית קטנות כל שנה ולא במיליוני יחידות. עכשיו, זה באמת יכול להישמע כמו בעיה תפעולית בלתי נסבלת, וכנראה שזה באמת מצב מורכב, לכן לא הרבה חברות עושות אותו, וזה לב ליבת האסטרטגיה של וריסייט לדעתי. החברה מנהלת בצורה מושלמת מלאי של חומרי גלם ומייצרת רק לפי הזמנה. ככה היא בעצם מנהלת בצורה מופתית את המלאי והייצור שלה, ולא באמת מייצרת מאות קונפיגורציות שונות כמוצר מדף. בכך היא ממזערת מלאי של תוצרת גמורה, נותנת ללקוח הקצה גמישות תכנונית, לא מחייבת אותו על רכיבים שהוא לא צריך וגם יכולה לגבות בגין זה פרמיה על החיסכון, וכל זאת תוך כדי מקסום הערך לחברה וללקוח.

- מודל Pin2Pin: כמוטיב חוזר, גם פה וריסייט רוצה לשמור על גמישות תכנונית ללקוחות שלה ומייצרת כל סדרה של משפחות SOM עם מחבר אחיד לכל סדרה. מה שמאפשר ליצרן (שהוא הלקוח של וריסייט) לתכנן את המחבר לסדרה שהוא משתמש בה ב-Carrier Board שלו פעם אחת, ואז הוא יכול לעבור בין המוצרים השונים באותה סדרה עם מעבדים חדשים יותר ולשמור על חיי מוצר ארוכים בין דורות ששומרים גם על הסמכות מתאימות. ככה ניתן להציע מספר סדרות של המוצר, לשדרג אותו לאורך החיים בלי עיצוב מחדש. זה חוסך המון עלויות וזמן. היתרון לוריסייט, כמובן, הוא שזה מה שיוצר את ה"סטיקיות" (דביקות) של הלקוח למוצר של וריסייט. מפה הלקוח בסבירות אפסית יחליף את המוצר שמתאים כבר ללוח שלו ויכול להשתדרג במשך שנים רבות. גם בצד המו״פ זה תורם מאוד לוריסייט, שצריכה לעשות התאמות ברמת המעבדים ולא כל פעם מוצר מאפס (זה נכון גם ליצרני SOM נוספים).

- התחייבות לטווח ארוך: וריסייט מתחייבת ללקוחות לתמיכה במוצר ואספקה תואמת עד 15 שנים. זה קריטי ממש ליצרניות, במיוחד בתעשייה הרפואית, ומהווה יתרון מהותי לתעשיית ה-SOM.

- שימוש בערכות פיתוח: החברה מוכרת ערכות פיתוח מלאות שישמשו את היצרן בשלבי הפיתוח של המוצר. זה בעצם אחד הערכים המוספים הכי משמעותיים של יצרני ה-SOM, ומאפשר נחיתה ראשונית אצל לקוח הקצה עם ערכת הפיתוח וכניסה שלו לאקוסיסטם של יצרן ה-SOM, וכך נוצר הקשר עם הלקוח. ערכת הפיתוח היא בעצם SOM עם מסך, מערכת הפעלה ולוח, אשר מאפשר ליצרן להתחיל לבדוק ולפתח את התוכנה שלו על המערכת של וריסייט. בנוסף, היא מספקת עם זה סכמה ראשונית לתכנון לוח מתאים לחיבורים של וריסייט. החברה גם נותנת ללקוח שירות של סקירת סכמות, כלומר לפני שהלקוח מסיים לעצב את הלוח שלו הוא עובד בשיתוף פעולה עם המתכננים של וריסייט שעוזרים לו לסקור שאין טעויות בתכנון לפני שהוא מעביר אותו בעצמו לייצור. בנוסף, החברה מספקת סט הוראות תוכנה שמבוסס על לינוקס או אנדרואיד ללקוח ומספק למערכת המוצר את בסיס התוכנה הראשוני לעבודה עם ה-SOM וכל הרכיבים שלו, דבר אשר מקצר זמן עבודה יקר ובמעליו הוא מפתח את התוכנה שלה דבר שגורם גם כן לנעילת הלקוח בתוך האקוסיסטם של החברה, כי מצד אחד גם הוא נעול מצד התוכנה וגם מצד החומרה.

וריסייט כוללת את כל השירותים במסגרת הפיתוח שדיברנו עליהם עבור היצרן במסגרת העלות הכוללת של הערכה והייצור ללא תוספת, זאת בניגוד למתחרים שלה שלוקחים עבור שירותים כאלה עוד ועוד כספים (אך לוריסייט גם יש שירותים מיוחדים שהם בתשלום נוסף ליצרן פשוט היא נותנת את הבסיס שהנדרש בעלות הכוללת, ושירותים שהם יותר מיוחדים בתשלום נוסף כמו פיתוח דרייברים, עיצוב חומרה ועוד). זה מהווה עוד יתרון תחרותי לחברה, ובכללי מסביר איך חברות ה-SOM מעבירות את ה"קומודיטיזציה" של מוצר ה-SOM ל-Service, ואז הן יכולות להתחרות עליו במקום מלחמת מחירים על חומרה גנרית. (התמונה נלקחה מאתר החברה )

- תוכנה נלווית (גישת ה-Best of Breed): חברות ה-SOM מספקות גם סט תוכנות נלוות למוצרי ה-SOM והשירותים שלהם, וזה עוד חלק שמהווה שונות בין השחקנים השונים. בגדול יש שתי גישות: האחת היא Best of Breed, שבה היצרן משתף פעולה עם יצרניות תוכנה כאלה ואחרות בשביל להביא בכל ורטיקל את הפתרון הטוב ביותר ללקוח שלו (נניח אבטחת מידע, ניהול מכשירים, OTA, ממשקי משתמש ועוד). בצד השני, חברות שאומרות אנחנו נייצר פתרון All in One ונעשה הכל בעצמנו.

וריסייט היא אחת מהיחידות מבין המתחרות הגדולות שהחליטה ללכת בגישת Best of Breed מלאה. הסיבה היא שהחלק הזה הוא מאוד קריטי לאיכות השירות שהלקוח מקבל, והחברה רוצה שהלקוח יקבל את הפתרון הטוב ביותר. חברות שעושות רק דבר אחד נוטות להיות בו טובות יותר מאשר חברה ג'נרליסטית שעושה מספר דברים ולא בהכרח מתמחה בהם, במיוחד כשמדובר בדברים שהם מאוד מאוד קריטיים.

-נניח OTA – שזה למעשה עדכון תוכנה מרחוק דרך האינטרנט/תקשרות אלחוטית במידה והתהליך נעשה בצורה לא טובה הוא יכול להשבית את המוצרים של הלקוח וזה נזק אדיר גם ללקוח וגם לתדמית של יצרן ה-SOM.

-אבטחת מידע – הפכה אירוע קריטי במיוחד במכשירים רגישים וכאלה שהם במוצר פיזי פזור ברחבי העולם, במיוחד שהיום יש תקנים אירופאים שמשליכים את האחריות על נותן השירות/היצרן.

ועוד ועוד. אז מצד אחד וריסייט ״מאבדת״ ערוץ הכנסה פוטנציאלי בדמות פתרונות SAAS דביקים ומאוד רווחיים, ומצד שני היא בין היחידות מהשחקניות הגדולות שנותנת את הפתרונות הטובים ביותר בכל ורטיקל ולא מנסה לעשות את זה בעצמה, למשל המתחרה של החברה toradex עם הפתרון torizon שלה https://www.torizon.io/

המצדדים בצד השני באמת יגידו שנוח לקבל את כל השירותים מאותו יצרן, ויש לזה יתרון גם מבחינת הכנסות וגם מבחינת זמן יציאה לשוק, קשר ללקוח ויכולים לפתח דברים מהר. אני חושב שבתחום שהשירות והערך ללקוח הוא כל כך קריטי, אני בעד ביזור שירותים ליצרנים הטובים ביותר בכל ורטיקל על מנת שהלקוח יקבל את הטוב ביותר ולא יצטרך להיות כבול לשירות פחות טוב עם עלויות פיתוח גדולות, רק בגלל שהחברה רוצה לקבל עוד משרשרת הערך ועל הדרך ״תסכן״ את כל עסק הליבה.

אסטרטגיית מכירה ושיווק

החברה משווקת ומוכרת גם באופן ישיר וגם דרך מפיצים, כאשר המפיץ הכי גדול של החברה (שנע בין 30-40 אחוז מהמכירות שלה) הוא חברת ARROW.

נתחיל מההשלכות על ההון החוזר: כאשר החברה מוכרת באופן ישיר, אז הלקוח שלה משלם 50% מקדמה כאשר הוא מכניס הזמנה, ו-50% הנותרים ברגע האספקה. כאשר החברה מוכרת ל-ARROW, אז הם מקבלים תנאי תשלום של שוטף פלוס 60. אז יש השלכה קריטית קודם כל לעבודה עם המפיץ בצד ההון החוזר שהחברה צריכה לממן, במקום שהלקוח יממן אותה בגזרה הזאת.

דבר קריטי, חשוב ונוסף: החוזקה של וריסייט זה ״חיכוך״ עם הלקוח בשביל להבין את הצרכים שלו, להיות שותף הנדסי לאורך הדרך ולתת לו את הערך המוסף בשביל ״לנעול״ אותו באקוסיסטם של החברה. וזאת נקודה קריטית להבין: בעצם דרך המכירה והשיווק היעילה ביותר זה שוריסייט בעצם שותף אסטרטגי שהלקוח רוצה כחלק מהתהליך שלו, לעזרה ותכנון.

בנוסף, החברה משקיעה בשיווק ממומן בפלטפורמות הרגילות כמו GOOGLE LINKEDIN והפלטפורמה של META, פרסום מאמרים ובלוגים לשיווק אורגני, ומגיעה לתערוכות רלוונטיות. הרבה מאוד מהתהליכים שדיברנו עליהם למעלה הם חלק ממה שעוזר למכירה של וריסייט, כמו מרכזי ידע, עזרה בתכנון הנדסי, סקירת סכמות ועוד, אשר עוזרות להביא את הלקוח וגם נועלות אותו.

ונחזור ל-ARROW: הוא בעצם המפיץ מהגדולים בעולם עם מעל 100,000 לקוחות בפריסה גלובלית. שיתוף הפעולה בין החברה לבין המפיץ מאפשרת לה פריסה גלובלית יעילה מאוד של רשת לוגיסטית רחבה, ועוד ערוץ שממנו ניתן לקבל Design Wins.

בעבר הנהלת החברה טענה שאין תלות ב-ARROW מכיוון שידעו להגיע ללקוחות גם בצורה עצמאית בגלל שצורת המכירה בסוף היא גם הנדסית, אך אני חושב שיש ערך רב בשיתוף הפעולה בין החברות, ולא חושב שלהתנתק ממפיץ כזה לא יעשה נזק כלשהו לחברה, אך זה כמובן לא על הפרק. בנוסף יש לוריסייט עוד מפיצים קטנים יותר, חלקם ממש ייעודיים לטריטוריות ספציפיות, מאז עליית הריבית יש גם לקוחות שמשתמשים במפיצים כדרך לקבל את מוצרי ורסייט ללא תשלום מקדמה מראש.

אפשר לתאר לעצמנו שאם לקוח מגיע דרך מפיץ ולא יוצר בהכרח קשר ישיר עם החברה, אלה אולי "לקוחות מחיר" שעוזרים לייעל את תהליכי הייצור ולמכור בנפחים גבוהים, אך לא לקוחות אסטרטגיים לחברה המאפשרים מכירות במרווחים גבוהים יותר. דבר אחרון שצריך לזכור, כמו שדיברנו על ייצור עצמי מול חיצוני, גם פה המפיץ שומר לעצמו חלק מהמרווח שנע באזור ה-10%. אני חושב שהחברה מאזנת בצורה טובה בין מכירה ישירה להפצה.

הקורונה והשפעתה

הקורונה וההשפעה שלה על השוק בכלל ועל החברה בפרט:

אחד האירועים המהותיים ביותר שקרו בחצי העשור האחרון זה משבר הקורונה שפקד את העולם והביא למשבר כלכלי, למשבר שרשראות אספקה חמור והאצה טכנולוגית משמעותית בשל השינוי העולמי שעברנו עם תקופה ארוכה של עבודה מרחוק, אימוץ דיגיטלי מתקדם ועוד.

בטבלה שצירפתי פה למעלה ניתן לראות 3 קבועי זמן:

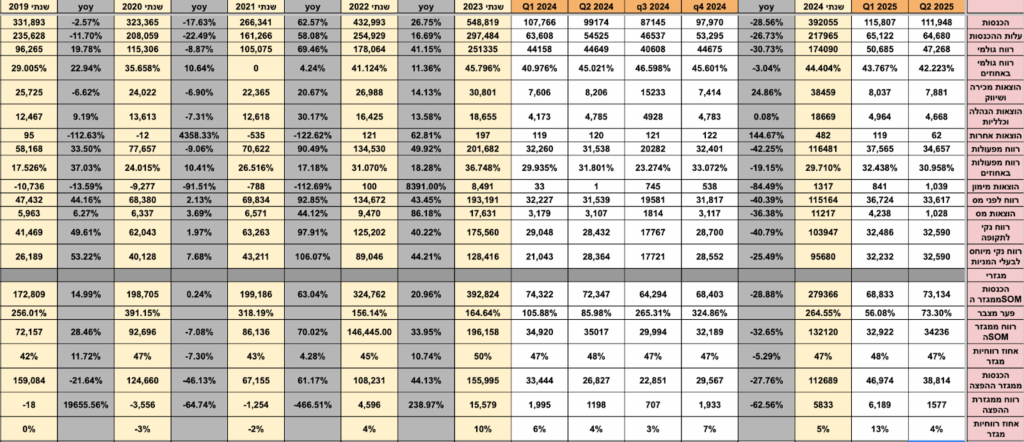

- 2017-2025: לצורך הפשטות, ב-2025 לקחנו את חציון ראשון וכפלנו ב-2(התוצאות יכולות להיות שונות כלפי מעלה או כלפי מטה) ואנחנו יכולים לראות שקצב הצמיחה הממוצע בהכנסות בתקופה היה 13.41% וקצב הצמיחה ברווח התפעולי היה 15.21%.

- 2017-2020 (טרום קורונה): למרות שזה עדיין כולל את 2020, החברה צמחה בממוצע 25.8% בהכנסות ו-31.1% ברווח התפעולי.

- 2020-2025 (פוסט קורונה): החברה צמחה 6.5% גם בהכנסות וגם ברווח התפעולי.

אז מה בעצם קרה פה? איך חברה שצמחה בקצב כל כך מהיר פתאום צומחת יותר לאט בצורה משמעותית, ולמה החברה רשמה הכנסות שיא ב-2023 ומשם חזרה לאחור, האם יש סבירות שקצב הצמיחה יעלה בהמשך? על כל זאת אנסה לענות עכשיו.

למי שלא זוכר, בזמן משבר הקורונה היה צורך מהותי בציוד רפואי, כמו מנשמים וכו'. הדבר גרם ל"בום" הכנסות משמעותי ב-2020, מה שעזר לוריסייט לסיים את השנה למרות המשבר בצמיחה משמעותית.

ואז התחיל האפקט המהותי: שרשראות האספקה נשברו, היה מחסור חמור בשבבים בעולם ומחירי השבבים עלו משמעותית, מה שיצר עודף ביקושים קיצוני מצד יצרנים, ספקים וכל שרשרת הערך. כולם רצו להצטייד בכמה שבבים שרק ניתן להשיג בשביל לא להיות עם מחסור. תעשיות שלמות היו מושבתות לסירוגין בגלל מחסור בשבבים.

פה בא לידי ביטוי דווקא החוזקה של וריסייט בזכות היתרון המהותי שלה לגודל בתחום הספציפי שלה. היא הצליחה לקבל עדיפות על פני מתחרים רבים באספקת שבבים, תוך כדי שגם היא התמודדה עם מחסור ומחירי רכש הולכים ועולים. החברה הצטיידה במלאי ביטחון ורמות מלאי גדולות לכמות של פי 4-5 מטרום קורונה. ולתוך זאת, החברה השתדלה לנהל מול הלקוחות שלה את המצב בצורה אופטימלית, ניהלה קשר הדוק עם הלקוחות וניסתה לספק לכל לקוח מה שהוא צריך, גם אם זמני האספקה התארכו בצורה משמעותית מעד רבעון ל-2-3 רבעונים ואף יותר. החברה פשוט רצתה לספק פחות לכל לקוח אבל לספק לכולם.

הדבר הזה יצר בהלה מהותית וגרם לחברות לבצע רכש מוגזם ולהגדיל את רמות המלאי בצורה משמעותית. אם לקוחות היו מחזיקים מלאי של רבעון פתאום הזמינו מלאי לחצי שנה עד שנה ובמקרים חריגים אף לשנתיים. אם לקוחות שהיו בשלב התכנון עדיין לא היו מזמינים, הם פתאום התחילו להזמין כי פחדו שלא יוכלו לצאת לשוק שיגיע הזמן.

הדבר הזה יצר הקדמת ביקושים ״מהעתיד״ – לקוחות רכשו יותר היום כדי שיהיה מה לאכול מחר. המצב הזה לא יכל להתקיים זמן רב, אך הוא נמשך לתוך 2023. בנוסף, בתקופה הזאת (למי שלא זוכר) הריבית עלתה משמעותית מריבית 0 לכמעט 5%. כאשר הריבית עולה קורים מספר דברים: פעם אחת, לקנות לתוך המלאי בצורה משמעותית כזאת הופך להיות הרבה יותר יקר כי אתה צריך לממן את המלאי בזמן שהוא יושב במחסן עד למכירה. בנוסף, התחילה האטה כלכלית והתפכחות בהרבה משווקי הקצה של החברה.

השוק התחיל לעבור תיקון מלאים משמעותי שנמשך בערך עד היום. צריך רגע להתעכב על הנקודה הזאת וכמה היא קריטית: נניח שהלקוח הזמין מלאי לשנה, והמכירות שלו והצפי לצמיחה הפך לדעיכה וירידה של עשרות אחוזים במכירות, פתאום מלאי של שנה הפך למלאי של שנה וחצי-שנתיים. המכירות התחילו לרדת בצורה משמעותית, תוך כדי שרמות המלאי אצל לקוחות החברה מתחילים להיספג ולרדת אחרי אפקט הקורונה. כאשר איפשהו באמצע, סוף 2024 ראינו תחתית בתהליך הזה והתחלה של חזרה לנורמליות.

דבר קריטי נוסף: קשה באמת גם לחברה וגם לנו לדעת מה רמות המלאי אצל לקוחות הקצה או בכלל, אך נוכל להסתמך בנתוני מאקרו גלובליים בשביל אולי להעריך איפה אנחנו נמצאים במחזור המלאי בעולם. אם נלך למדד PMI (מדד מנהלי הרכש) ובתוכו ספציפית למדד Inventories המייצג רמות מלאי, אנחנו יכולים לראות באופן עקבי ירידה במלאים בתעשייה גם בארצות הברית וגם באירופה (אשר מהווים את עיקר המכירות של וריסייט מבחינה גיאוגרפית). הערכות כאלה ואחרות מעידות על זה שיש מצב אפילו שהגענו לרמות של תת-מלאי בשווקי קצה רבים, אחרי שיא הקורונה שהיה לנו מצב הפוך לחלוטין של רמות מלאי מאוד גבוהות. כלומר, לא רק שניקו את המלאי אלא גם לקחו את עולם ה-Just In Time של הזמנה של מה שצריך לזמן קצר לקצה. אם יתעורר מחזור ביקוש חדש, חברות יהיו חייבות לא רק להגדיל רכש להפצה אלא גם לחזור לעבוד עם רמות מלאי סבירות. כלומר, נקבל אפקט הפוך לפוסט קורונה ששם ראינו גם ירידה במכירות וגם צמצום מלאים שגרמו לאפקט ממתן ודעיכה משמעותי, ואז ככל הנראה יווצר מצב נורמלי חדש בתעשייה שיהווה נקודה נוחה להמשך צמיחה, המצב דומה מאוד לחברת יוניטרוניקס, ששי אגוזי שותף מנהל בקרן כתב עליה לאחרונה https://www.artinvest.co.il/2025/08/11/unitronics/ אשר מושפעת מאפקטים דומים.

אך מה זה בכלל הנורמליות הזאת?

אי אפשר לחזור לרמה טרום קורונה ולחשוב שזה הנורמלי שנכון גם להיום, מהסיבה שציינו: היום להחזיק מלאים גדולים עולה כסף, מהסיבה שצריך לממן הון חוזר והיום אשראי לזה מאוד יקר. אז חברות יעדיפו להחזיק פחות מלאי. אך כמה פחות? זאת שאלה מאוד מאוד אינדיבידואלית וקשורה לאופי העסק, אך נראה שהיום רמות המלאי הן נמוכות מעבר לניהול אחראי ונורמטיבי של עסק.

למצב של פוסט משבר הקורונה ולקראת סיומו, באופן מפתיע (או שלא), אנחנו מקבלים שרשרת אירועים שגורמת עוד ועוד זעזועים. הראשון והגדול ביותר הוא בלאגן המכסים של הממשל האמריקאי והעומד בראשו הנשיא טראמפ, אשר גורם לחוסר וודאות גדולה בעולם העסקי, אשר היא בתורה יוצרת אפקט עוד יותר גדול של הזמנות קטנות וצמצום מלאים מצד יצרנים כי הם מפחדים שתבוא האטה ולא רוצים להיתקע עם מלאי כאשר יש חוסר וודאות כל כך גדולה.

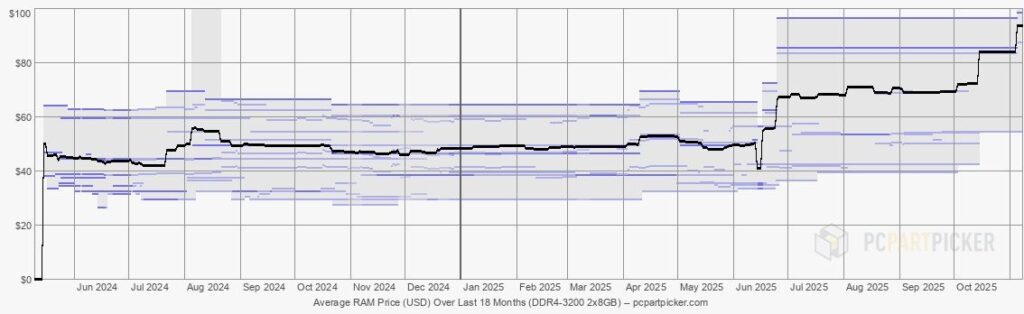

השני והחדש יותר הוא משבר בשוק השבבים, הפעם בעולם הזיכרונות DDR. בשנתיים האחרונות יש ביקוש גבוה לשבבי זיכרון מסוג HBM לשוק ה-AI והם שבבים יותר יקרים וכדאיים כלכלית ליצרני הזיכרונות, על חשבון שבבי RAM פשוטים שיצרני SOM משתמשים בהם. בדוח האחרון החברה ציינה שקיבלה אינדיקציה שסמסונג עתידה להזיז קווי ייצור נוספים של RAM ל-HBM וכנראה לא תוכל לספק לחברה רכיבים, כאשר היא ספק של 20% משבבי הזיכרון שלה, והחברה תצטרך למצוא חלופות (יש עוד 2 ספקים שהם MICRON ו- HYNIX).

ב-3 החודשים האחרונים אנחנו רואים את מחירי הזיכרונות עולים בעשרות אחוזים

קרדיט, התמונה נלקחה מהאתר הזה : https://pcpartpicker.com/trends/price/memory/

פה צריך גם להבין שבגלל שמחזורי האספקה והרכש הפכו קצרים, היכולת של וריסייט להתאים מחירי מכירה ללקוח הקצה מהירה מאי פעם, אז בצד המרווח אני מעריך שההשפעה תהיה מוגבלת ולתקופה קצרה. ברמת המלאי עדיין מוקדם להעריך אם זה ימנע אספקות בשל מחסור בשבבים, נצטרך לעקוב אחרי זה. אבל כמו שראינו בתקופת הקורונה, מצבים של חוסר וודאות ואי יכולת להשיג רכיבים בראש ובראשונה מחזקים את שחקניות ה-SOM הגדולות שמקבלות תעדוף על פני שחקנים קטנים, ובנוסף גורמים ליצרנים שלא משתמשים ב-SOM להתלבט אם כדאי להם, כי ניהול שרשרת אספקה הוא דבר מורכב כשזה לא ליבת המומחיות שלך.

בנוסף בגלל ש-NXP היא ספקית הרכיבים הגדולה ביותר של החברה בין (30-40 אחוזים מהרכיבים שלה) שווה לעקוב אחרי דוחות החברה שרלוונטים ספציפית לוריסייט זה לרוב נופל תחת קטגוריית שבבי IOT INDUSTRIAL אשר מקבילים לשבבים שהחברה רוכשת, שם NXP הראתה צמיחה של 7% ברבעון 3 וצופה המשך צמיחה של 10% ברבעון 4 של החברה, והמשך צמיחה בשנה הבאה – סימן חיובי לסיום הסייקל השלילי וכניסה לסייקל חיובי בענף.

לסיכום, אני חושב שתקופת הקורונה יצרה תקופה אשר מעוותת את מספרי החברה ואת פוטנציאל הצמיחה שלה בגלל צמצום מלאים והאטת מכירות בשווקי הקצה בצורה קיצונית, שגרמה לחברה לצמוח ״רק״ 6.5% לאורך התקופה הזאת ואף לדעוך במשך שנתיים. אך מתחת למכסה המנוע מסתתרת מציאות שאני רואה אותה בצורה שונה לגמרי אני חושב שזה באמת היה מחזור שלילי כמו שכל שוק חווה ואנחנו לקראת סיומו. החברה תוכל לחזור ולצמוח בקצבים דו-ספרתיים ותצא מחוזקת מהאירוע הזה. בשווקים מאוד מבוזרים מבחינת תחרות, כמו שוק ה-SOM ומורכבות של ניהול מלאי וייצור כל כך גדולים, יש יתרון מובהק לגודל, לשחקן שיכול לייצר בצורה הכי יעילה, שעושה רכש בכמות הכי גדולה ומקבל הנחות במחירי הקניה, שיכול להשקיע על אותו בסיס קיים ולתת עוד ערך ושירותים לצרכן הקצה ״בסבסוד״. הדבר מגדיל את חסם הכניסה לתחרות חדשה ובדרך כלל יוצר שוק יותר ויותר ריכוזי. אני לא יודע אם שוק ה-SOM ילך לשוק של מספר שחקנים גדולים, אך אני יודע שאם זה יקרה, בסבירות גבוהה וריסייט תהיה אחד השחקנים האלה. ובכללי, בשווקים של יתרון לגודל השחקנים הגדולים נוטים להתחזק ולצבור נתח שוק ולא להפך, אז זה אומר עוד משהו על פוטנציאל הצמיחה של החברה.

נתונים נוספים

מבחינת פילוח מכירות לפי גיאוגרפיות של תחום הSOM:

כמו שניתן לראות בפילוח הגיאוגרפי שהחברה מספקת, ההכנסות מתחלקות בין אירופה, ארצות הברית ואסיה. בגדול, אסיה זה קבלני משנה של לקוחות אמריקאים, אז מאחורי הקלעים ההכנסות מתחלקות בעיקר בין ארצות הברית לאירופה. ואם סוכמים את אסיה וארצות הברית ביחד, רואים שזה קצת מעל אירופה רוב הזמן.

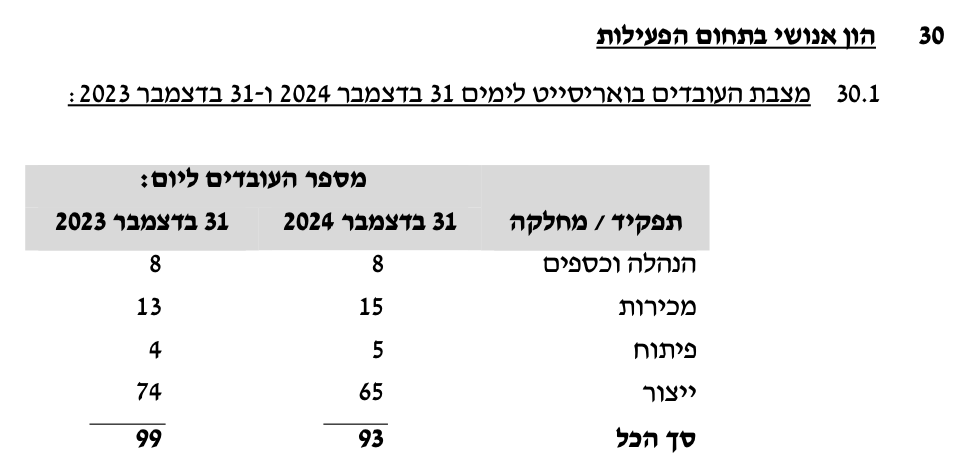

מצבת העובדים של החברה בתחום הSOM:

כמו שניתן לראות החברה מאוד רזה, סה״כ עם כמות של קצת פחות מ-100 עובדים. כמו שאנחנו רואים, החברה לאורך הרבה מאוד שנים שומרת על הוצאות תפעול מהמחזור של 7-10 אחוזים, מה שמתבטא ביעילות תפעולית מדהימה שאני לא נתקלתי כמעט בדברים כאלה בחברות יצרניות, וכל זאת עם גידול עקבי גם בבסיס ההכנסות וגם בבסיס הלקוחות. הדבר עוזר לחברה להישאר מאוד מאוד רווחית גם בתקופות פחות טובות.(התמונה נלקחה מאתר החברה)

החברה לא נוטה לפרסם נתונים אודות לקוחות שלה וכמותם, אך אם נסתכל היום באתר החברה היא מדווחת על מעל 7000 לקוחות. המספר הזה סביב 2020 היה 5000 לקוחות. זה דבר מאוד חשוב, אנחנו רוצים לראות שהחברה יודעת גם לגדול בבסיס הלקוחות וגם למכור יותר לכל לקוח עם השנים.

מצורף ציטוט של מנכ״ל החברה אוהד יניב משנת 2020 מאתר techtime : https://techtime.co.il/2020/10/11/variscite-3/

אשר מאשר את כמות הלקוחות של החברה דאז, אך אני חייב להגיד שקשה באמת לאמת מספר אמיתי של לקוחות פעילים ולא מקבלי ״שירות״ מהסיבה שהחברה לא מספקת לנו אותם.

כושר ייצור:

מפעל החברה יושב בקריית גת, ויש בו נכון להיום 6 קווי ייצור. כל קו ייצור יודע לייצר בין 30-40 אלף SOM בחודש, כאשר מחיר מכירה ממוצע של SOM בחברה הוא 70 דולר. כלומר, כל קו ייצור יכול לייצר בין 70-100 מיליון ש״ח הכנסות בשנה. אתם שואלים מה החברה צריכה להשקיע בשביל כושר ייצור כזה?

פה החלק מעניין: עבור כל קו ייצור שמייצר עד 100 מיליון ש״ח הכנסות, החברה צריכה להשקיע 1.5 מיליון דולר בלבד, 2-3 עובדי ייצור ועוד מספר עובדי בקרה. מפה נובע אחד החלקים המעניינים.

מה זה בעצם אומר לנו בתור בעלי מניות? החברה צריכה להשקיע CAPEX של 1.5 מיליון דולר בשביל להכניס בייצור מלא 100 מיליון הכנסות.

מצורף דוח תזרים של החברה ניתן לראות את ה-CAPEX הנמוך מאוד.

ובנוסף להגדיל את ה-OPEX בכמות לא גדולה של עובדים (מספר חד ספרתי). זה מייצר תשואות אדירות על ההון המושקע. הדבר הזה, בשילוב עם זה שוריסייט מקבלת מלקוחות שמזמינים ממנה ישירות 50% מערך ההזמנה מראש והם למעשה מממנים לה את ההון החוזר, היא לא צריכה להשכיב הון מרותק לצורך הצמיחה וזה מפנה את רוב ההון והתזרים שנוצר לחזור לבעלי המניות בתור דיבידנד.

אז המפעל הנוכחי יספיק לחברה לכושר הכנסות של 700-800 מיליון ש״ח בשנה.

בנוסף, ב-2024 החברה קיבלה ממשרד הכלכלה המלצה להקצאת קרקע בפטור ממכרז להקמת מפעל SOM בקרית גת, 21.5 דונם, לבניה של 13,500 מ״ר בנוי של מפעל אשר יספק את החברה כבר לכושר ייצור של 2.5-3 מיליארד ש״ח לפחות וכנראה יהיה ניתן להרחבה (כרגע טרם התקדם עם הקרקע משהו).

בואו נדבר על הסיכונים

-השפעות שער החליפין על פעילות החברה, כמובן כמו כל יצואנית יש פה השפעה מהותית על פעילות החברה מכיוון שער הדולר והיורו.

מטבע הפעילות של החברה הוא דולר, כלומר כל המכירות שלה נעשות בדולר, אזי כל ירידה בשער החליפין היא ירידה בהכנסות וברווח של החברה, כלומר הירידה הנוכחית בשער החליפין פוגעת ברווחי החברה, אני פחות מודאג מזה בגלל המרווח הגבוה שלה, והמיצוב שלה מול התחרות שלא יאלץ אותה להעלות מחירים ולאבד נתח שוק אומנם זה פוגע בפוטנציאל הרווח ועדיין זה לא מהותי מאוד לחברה, בנוסף החברה משלמת משכורות בשקלים וזה גם כן שוחק את המרווח הדולרי שלה.

מבחינת שער היורו החברה רוכשת ביורו את מרבית הרכיבים אך מוכרת בדולר, אז המרווח הגולמי מושפע מהשינוי בין היורו לדולר שגם הוא בתקופה האחרונה בא לרעתה ועדיין למרות כל זאת החברה שומרת על מרווחים גבוהים וממוצבת מצויין אל מול התחרות.

צריך לזכור לפעמים מגיע תנועות מט״ח בכיוון ההפוך שמטיבות עם החברה.

-סיכון קומודיטזציה : הרבה פעמים שמדברים בהקשר של החברה מדברים על זה שהמוצר יהפוך לקומודיטי. אני רוצה להציע גישה מעט שונה: המוצר כבר היום הוא קומודיטי, דיברנו על הערכים המוספים של שוק ה-SOM ברמת השירות בכלל ושל וריסייט בפרט, החברה בעצם מוכרת ״שירות כולל״ ולא מוצר חומרה בודד, מה שמאפשר לקבל יותר לקוחות, לנצל עוד את היתרון לגודל ולהרוויח את המרווחים שהיא מרוויחה וזה שהמוצר הוא קומודיטי רק עוזר לדבר הזה להתפשט יותר ויותר ולא מהווה בעיה לדעתי.

-סיכון איש מפתח : אוהד יניב ממנכ״ל את החברה כבר שנים רבות כמו שרשמתי מוקדם יותר והוביל את החברה להצלחה חסרת תקדים, אני מעריך שלחברה יש תלות מהותית באוהד, ובמידה ואוהד יעזוב זה ישפיע על פוטנציאל החברה קדימה, ויעורר סיכונים כאלה ואחרים שהנהלה חדשה אולי תזעזע את הספינה היציבה. סקרתי פה בהרחבה את האסטרטגייה של אוהד- נקח לדוגמה את ה-best of breed, מנכ״ל אחר בקלות היה אומר אולי אני אעשה את זה בעצמי ואסחוט עוד קצת כסף זאת ההחלטה הקלה ואולי מאבד יתרון תחרותי ואת המיצוב של החברה, ועוד דברים כאלה ואחרים רבים כמו ייצור עצמי מלא וכו'. אז אני מעריך שבאמת התלות היא מאוד גדולה במנכ״ל שהוביל את החברה עד היום וממצב אותה עדיין כמובילת שוק, אך חשוב להגיד שהוא צעיר ולא משדר שובע, ואני מאמין שיש לו עוד שנים רבות בחברה.

פעילות ההפצה של טלסיס

קצת על פעילות ההפצה של החברה:

פעילות ההפצה היא הפעילות המסורתית, שבה החברה משווקת ומפיצה שבבים ורכיבים אלקטרוניים. לאחר שנים שהחברה הפיצה את שבבי טקסס אינסטרומנטס, בשנת 2020 הסתיימה ההתקשרות בין החברות שהייתה משמעותית לחברה. היום החברה משמשת כמפיצה של NXP, אינטל, מיקרון, אנלוג דיבייסז ועוד רבות.

החברה גם מספקת ללקוחות שלה תמיכה הנדסית ללקוחות בשביל להתאים את השבבים הרצויים למוצר, והיא ועוד מספר מתחרות מספקות שבבים לתעשיות רחבות בשוק הישראלי כמו התעשייה הביטחונית, רפואי, תקשורת ועוד.

את הפעילות הזאת מוביל מנכ״ל החברה אמיר ציוני, אשר נכנס לתפקיד בשנת 2024, והיה בכיר לפני זה ב-TEXAS INSTRUMENTS ישראל, ומאז הכניסה לתפקיד מגדיל שיתופי פעולה עם יצרני שבבים נוספים, מייצב את פעילות ההפצה ומפתח אותה.

טבלה מרכזת של תוצאות טלסיס כולל פעילות ההפצה ומגזר ה-som

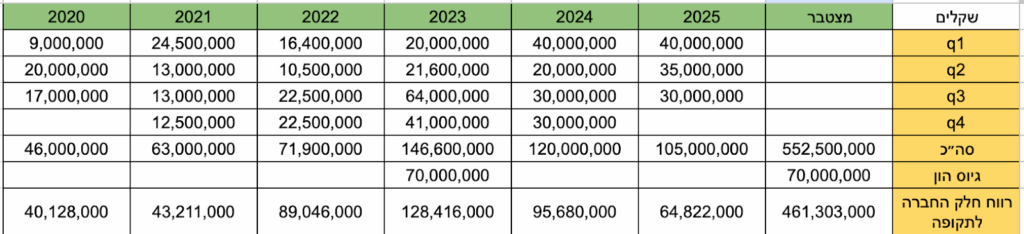

טבלה אשר מציגה את הדיבידנד המצטבר של החברה ביחס לרווח וגיוסי ההון מתחילת שנת 2020

אז הגיע הזמן להתכנס לסיום, וכמובן השאלה שמעניינת את כולם, אז כמה זה שווה? ומה אפשר לצפות מכאן קדימה?

שווי השוק של החברה נכון לכתיבת שורות אלו הוא : 1.8 מיליארד ש״ח

אם ניקח את תוצאות החציון הראשון למרות שהיתה חבות מס קצת נמוכה קצב הרווח השנתי הוא סביב 130 מיליון ש״ח נקי.

כלומר אנחנו מקבלים את החברה במכפיל רווח שהוא סביב 13.5-14

ניתן לראות שעיקר הרווח נובע מפעילות ה-som ולא ההפצה, אם תעשו בדיקות גם בחברות ישראליות וגם בחברות זרות לא קיימות כמעט חברות עם מרווחים כאלה, ועסק כל כך איכותי במכפיל הזה, אך אני לא בא להגיד שהעסק צריך להיסחר במכפיל גבוה יותר – אני לא עובד ככה. אבל כן אפשר להגיד שהמכפיל הזה לא מוגזם. אז מכאן, מה אנחנו בתור בעלי מניות יכולים לצפות להרוויח זה תשואות דיבידנד + צמיחה ברווחי החברה תוך שמירה על המכפיל ( כמובן שבמציאות המכפיל משתנה למטה ולמעלה כל הזמן ) .

בטבלה המצורפת עולה כי החברה מחלקת לבעלי המניות את מלוא הרווח השוטף ולעיתים אף מעבר לכך, בין היתר משום שהתזרים שלה גבוה מהרווח החשבונאי, כל אחד יכול לגזור מפה את הצמיחה שהוא מצפה ונגזרת משם את התקדמות הרווח וחלוקת הדיבידנד,

מדהים אותי כל פעם מחדש היכולת להיות שותף בחברות איכותיות ומובילות שוק דרך שוק ההון.

"המידע הכלול בסקירה זו מהווה אינפורמציה ראשונית וחלקית בלבד, לכותב עשויה להיות החזקה בניירות המוזכרים בתיקים מנוהלים/ תיקו האישי או בקרן שהוא עובד בה. סקירה זו ו/או המידע אינו מהווה תחליף לייעוץ/שיווק השקעות אישי המתחשב בנתונים ובצרכים המיוחדים של כל קורא. אין לראות בסקירה זו הצעה, המלצה או תחליף לשיקול דעתו העצמאי של הקורא לביצוע עסקה כלשהי בניירות ערך או בכל מוצר פיננסי אחר. עורך סקירה זו אינו בעל רישיון והוא מחזיק/עשוי להחזיק בנייר הערך המצוין בסקירה זו. האמור בסקירה זו נאסף ו/או מתבסס על מידע ממקורות שונים אשר לא נבדק על ידי עורך סקירה זו. במידע הכלול בסקירה זו עלולות להיות טעויות ו/או שינויי שוק ו/או שינויים אחרים. כמו כן, המידע כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית כלל. העובדות והנתונים המפורטים במסגרת המידע הנמסר זה הינם כפי שידוע (as is), ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסגרת המידע. עורך הסקירה אינו לוקח על עצמו כל אחריות שהיא לכל הפסד או הוצאה מכל סוג שהוא, לרבות ישיר ו/או עקיף, שיגרמו למי שמסתמך על האמור בסקירה זו, כולו או חלקו, ככל שייגרמו, ואינם מתחייבים כי שימוש במידע הכלול בסקירה זו עשוי ליצור רווחים בידי העושה בו"