כותב הפוסט : אביעד באשה CIO בקרן הגידור LONG ROAD

יש לנו עניין במניות החברות וכל הנכתב כאן לא מהווה המלצה

שנת 2025 כנראה תיזכר כאחת השנים הטובות בשוק ההון המקומי. שנה שבה המניות הגדולות עשו תשואות מדהימות שמגיעות לתלת-ספרתי: חברות ביטוח, בתי השקעות, ביטחוניות ועוד. בניגוד למצב הרגיל בו תשואות כאלה מגיעות בחברות ספקולטיביות נטולות פעילות עסקית אמיתית, השנה באופן חריג התשואה הגיעה מחברות ענק, בשלות ובעלות פעילות עסקית ענפה. זהו כנראה אירוע חד פעמי שלא נזכה לראות עוד פעמים רבות, אם בכלל.

צריך להיות כנים ולהגיד: האירוע הזה לא קרה בחלל ריק. שוק ההון המקומי עבר בשנים האחרונות טלטלות רבות חלקן גלובליות וחלקן לוקאליות: ממשבר הקורונה, למשבר אינפלציה ועליית ריבית אחרי עשור וחצי של ריבית 0, מלחמת אוקראינה-רוסיה, וכמובן רפורמה/הפיכה, ולאחר מכן אסון ה-7/10 וכל המלחמה שבאה אחריו. בזמן הזה היו פה חברות שהמשיכו להתפתח, להראות חוסן מופתי ולצבור ערך רב לבעלי המניות, אשר לא התבטא במחיר המניה אלא בערך הגלום בעסק.

זה נושא מעניין, למה? בעוד משקיעים, ובכללי בתור בני אדם, אנחנו רגילים לחשוב בצורה ליניארית, צורת החשיבה הזאת גם מכתיבה כיצד בנויים מודלים של רוב המשקיעים, כיצד נותנים תחזית לתשואה למניה ולשוק המניות בכלל (IRR שנתי נניח של 10% או צמיחה שנתית ממוצעת של 5% בשנים הקרובות) וכן הלאה.

אבל המציאות כמובן היא שונה. השוק והחיים בכלל הם כאוטיים. גם אם בטווח זמן ארוך דברים מתנרמלים, המציאות בזמן אמת שונה לגמרי. כמו בהרבה מאוד תחומים צריך להבין שתשואה היא לא ליניארית, מחיר המניה לא באמת מתקדם עם הפעילות העסקית יום יום קדימה או אחורה, ויש תקופות בהן מניות זזות פחות מהערך שנצבר ואז פוטנציאל התשואה שלנו בתור בעלי מניות עולה, וכאשר קורה הפוך מחיר המניה עולה יותר מהערך שנצבר פוטנציאל התשואה קדימה יורד.

אז מה באמת קרה לנו בשנה וחצי האחרונות? הרבה משקיעים מזכירים את מבצע הביפרים כנקודת המפנה. (אני לא אתווכח עם ההבחנה הזאת, ולצורך המאמר נניח שהיא נכונה). בנקודה הזאת בעצם ערך שנצבר שנים רבות התפרץ. ועוד משהו קרה, פרדיגמות וסיכונים שהשוק תמחר כסכנות קיומיות ולא סכנות רגילות לפעילות, פשוט התפוררו בזה אחר זה עם כל המחיר הכבד ששילמנו עליהן – מעזה, ללבנון, לסוריה ואיראן. ואז נוצרה פה סביבה עסקית ייחודית:

פעם אחת ״פרמיית הסיכון״ (אם יורשה לי להגיד מונח איזוטרי שלא ברור לדעתי לאף אחד עד הסוף מה הוא אמור להיות) שהתנפצה והייתה צריכה לעבור התאמה מחדש.

ופעם שניה ערך צבור של מספר שנים שהיה צריך לקבל ביטוי במחיר המניה. ומכאן בעצם מגיעים לתוצאה הנוכחית שמתבטאת בתשואה לא ליניארית, תשואה של שנים רבות שמגיעה בתקופת זמן קצרה, וביחד עם התרחבות מכפיל אגרסיבית של התאמות פרמיית הסיכון הגלומה.

אבל זה באמת לא חוכמה גדולה להסביר תופעות בדיעבד, למרות שמי שמכיר אותי יודע שאני מושקע בישראל תקופה ארוכה ורק בישראל, ואני פה גם כשהתמחור בחסר וגם כשהתמחור ביתר מתוך תפיסה בסיסית שכדי להצליח בהשקעות צריך להיות עם יתרון יחסי, וכשאתה חי את הסביבה העסקית יותר קל לך להשיג את זה.

ומה זה אומר לנו על השוק היום? אני אוהב את הדוגמה של הווארד מרקס, הוא מקביל את שוק ההון למטוטלת שנעה משמאל לימין, וזה מעניין במונחי שוק יעיל. בעוד אנשים נוטים לחשוב שהשוק יעיל, הוא לא כזה, במיוחד בשווקים מחוץ לארצות הברית ובפרט בישראל. המטוטלת נעה בין תמחור חסר לתמחור יתר ומדי פעם מבקרת באמצע ״תמחור הוגן״.

אז איפה אנחנו נמצאים היום? המצב לפני שנתיים היה בבירור תמחור חסר, ומאז המטוטלת התחילה לנוע באגרסיביות לצד השני.

כיום, לתפיסתיהשוק בכללותו לא נמצא בתמחור יתר (בגלל הפוטנציאל הגלום בצמיחה במשק הישראלי, החדשנות, הגידול הדמוגרפי ועוד, עם הסיכונים המתלווים והאתגרים כמובן), אך בסביבת מכפיל דו-ספרתי באמצע אני חושב שיש סקטורים ספציפיים שכבר בתמחורי יתר והסיכוי-סיכון בהם כבר לא עושה שכל. אחרי תקופה ארוכה מאוד שכנראה כמעט כל מה שקנינו היה עושה תשואה טובה יותר או פחות, אנחנו מגיעים לשוק שמצריך בחירה דיפרנציאלית ומקצועית.

לשם הדוגמא ניקח את שוק הנדל״ן יזמי: חברות מסויימות נסחרות בו בתמחורי שיא, על אף סביבה עסקית מאתגרת מאוד בלשון המעטה. האם זה אומר שהדברים לא יכולים להסתדר ולעשות תשואה? חד משמעית לא, אבל יחס הסיכוי-סיכון מבחינתי לא שווה את זה.

ויש עוד ועוד סקטורים או חברות ספציפיות כאלה ולכן צריך לבחור הרבה יותר בקפדנות את החברות קדימה.

נקודה מעניינת שעמדה למבחן בשנת 2025: הרבה מאוד משקיעים אומרים "את האנליזה אני עושה בשביל הירידות", אני רוצה להוסיף על זה שאת האנליזה עושים בשביל העליות. להפסיד בנייר זו טעות כואבת, ולדעת להגדיל בירידות זה קריטי כשאתה מבין את הערך של מה שאתה קונה, אבל ההבדל המהותי ביותר נעשה דווקא בעליות – מה קורה כשחברה שאתה מחזיק עולה עשרות ומאות אחוזים בזמן קצר?

צריך לדעת טוב טוב מה אתה מחזיק וכמה זה שווה. כן, יש מצבים בשוק ההון שאתה קונה חברה והיא שווה מאות אחוזים יותר, והתשואה מגיעה בצורה לא ליניארית, וצריך להבין את העסק טוב טוב בשביל לדעת להמשיך להחזיק. כי לצאת אחרי 30% ולגלות שהנייר עולה עוד 200% זו טעות הרבה יותר קריטית ומשנה את פוטנציאל התשואה ארוך הטווח, מאשר לרדת בזמן כזה או אחר 20% בהחזקה. זו נקודה שהיא באמת סופר קריטית, במיוחד בעולם של אמונה בשוק יעיל וכו'. דווקא בשווקים לא יעילים יש תקופות שהתמחור כל כך שגוי שאפשר לעשות תשואות פנומנליות, אבל אם אתה לא מבין את הערך של מה שאתה קונה אתה תמכור מוקדם מדי בשביל ״לקבע רווח״, ״כי זה עלה הרבה״ או עוד שלל סיבות לא כלכליות.

על שווקים לא יעילים והחשיבות של ״אלפא״

אני רוצה להמשיך לחזק את הנקודה מהסיבה שאני מרגיש שהרבה מאוד מופתעים ממה שקורה בשוק. מה בעצם שווקים לא יעילים מציעים לנו? בבסיס זה תמחורים שגויים. הסיבות? חוסר נזילות, חוסר מומחיות, חוסר עניין, גישה מוגבלת למידע על ידי החברות או השוק בכללי. הדבר הזה מספק לנו אוסף של תמחורים שגויים, חשוב לציין תמחור שגוי אינו אומר תמחור חסר, הוא אומר שגוי, זה יכול להיות ביתר או בחסר. חוסר האיזון הזה מספק סביבה פוריה להביא לידי ביטוי ״אלפא״. היא מתבטאת ביכולת להבין איזה חברות הן בתמחורי יתר ואיזה בתמחורי חסר, דרך מחקר מעמיק מעבר לדוחות הכספיים, מחקר שטח, השגת מידע רלוונטי וניתוחו בצורה שונה מהשוק.

אני רוצה להגיד עוד משהו: בניגוד לשווקים ״יותר יעילים״, דווקא בשווקים לא יעילים האלפא תבוא לידי ביטוי גם שהשוק עולה ואתה תעלה יותר מהשוק, וגם שהשוק יורד אתה תרד פחות מהשוק (או יותר אם טעית). אני יודע שאני בדעת מיעוט ורוב המשקיעים טוענים שאת האלפא הם יביאו בשוק יורד, אך כל עוד זה לא שוק בועתי אני לא בהכרח מסכים עם ההנחה הזאת. אם השוק עולה על בסיס נתונים כלכליים המשקיע צריך לדעת לייצר אלפא דרך מחקר מעמיק ובחירת העסקים עם תמחור חסר ויחס סיכוי-סיכון הטובים ביותר. שווקים לא יעילים יכולים להוות קרקע פוריה לביצועים יוצאי דופן. חברות צמיחה שמתומחרות במכפילים חד-ספרתיים או דו-ספרתיים נמוכים בעלי פוטנציאל צמיחה מאוד גבוהה מייצרים קרקע פוריה לתשואה ארוכת טווח גבוהה מאוד, או תשואה לא ליניארית מאוד גבוהה בתקופת זמן קצרה.

לסיכום, משקיע בעל אלפא בשוק לא יעיל אמור לדעת דרך מחקר וחשיבה שונה מהקונצנזוס, לייצר תשואה עדיפה בשווקים עולים וגם בשווקים יורדים. בשווקים לא יעילים גם סטיית התקן בתוצאות של השחקנים השונים צריכה להיות גדולה מאוד בגין פערי מיומנות בניגוד למשקיעים בשווקים יעילים, ממש בדומה להון סיכון או חוב במצוקה, גם פה יש משמעות אדירה לצוות שמשקיע והפערים בין השחקנים אמורים להיות גדולים.

נקודה נוספת שעוזרת להתמודד עם עליות חדות ושוק ההון בכלל לאורך זמן: כשאתה משקיע לטווח ארוך בחברה, אתה לומד להכיר אותה, את בעלי התפקידים השונים, עובדים, לקוחות, ספקים, שינויים בסביבה העסקית וכו'. המודל הזה עובד טוב במיוחד עם חברות צמיחה, מהסיבה שאתה רוצה להחזיק אותן שנים רבות. החברות ממשיכות להתפתח, מפתחות פעילויות חדשות, פעילויות אחרות הולכות ודועכות, ואתה רואה את ההנהלה והחברה מתנהלת על פני מחזורים כלכליים ועסקיים כאלה ואחרים, ולומד את ההתנהגות וההשפעה של גורמים כאלה ואחרים על החברה. הידע הזה עם הזמן מצטבר, גדל בצורה אקספוננציאלית ומייצר יתרון תחרותי מהותי על פני משקיעים אחרים באותה חברה. הנקודה הזאת מעניינת מהסיבה שהיא יכולה להסביר למה לטווח ארוך בעצם יש פוטנציאל תשואה גבוה יותר, די דומה לעקום תשואות של אג״ח: לרוב ככל שנשקיע ליותר זמן אג״ח במח״מ ארוך יותר פיצוי התשואה השנתי יהיה גבוה יותר (יש מקרים שלא אבל זה אנומליה ולא אמור להתקיים). ככה גם בהשקעות לטווח ארוך – אומנם אין באמת עקום כזה אבל אם הייתי צריך לצייר אותו הוא היה נראה אותו דבר, ככל שטווח ההשקעה עולה גם פוטנציאל התשואה בחברות מהסוג הזה, ולא רק בגלל שאתה נותן (אם בחרת נכון) לחברה להקצות הון מחדש פעם אחרי פעם בתשואה גבוהה שמייצרת IRR גבוה, אלא גם מצד הסיכון: ההיכרות שלך עם החברה גדלה דרמטית ועוזרת לך להבין ולנהל את צד הסיכון וההזדמנות בצורה הרבה יותר טובה.

סיכום חברות

בוא נצלול קצת לחברות שרשמתי עליהן בעבר ומה הייתה ההתפתחות בשנה האחרונה ובכלל איך אני רואה את החברות קדימה:

מיטב בית השקעות:

על מיטב רשמתי לראשונה בפוסט הזה: https://www.artinvest.co.il/2024/11/16/meitavinvestmethouse/

מאז קרו אירועים משמעותיים בחברה ובשוק בכלל.

הדבר המרכזי הוא התביעה המשפטית שלכלכה מאוד את הדוחות הכספיים הגיעה לסיום עם פשרה שהייתה נמוכה משמעותית מהסכום המקורי וגרמה גם להחזרה של הפרשות להון העצמי של החברה. החלק המרכזי שהדוחות הכספיים של החברה יהיו יותר נקיים עכשיו, ולא יכללו הפרשות והוצאות מימון של עשרות מיליוני ש״ח בשנה.

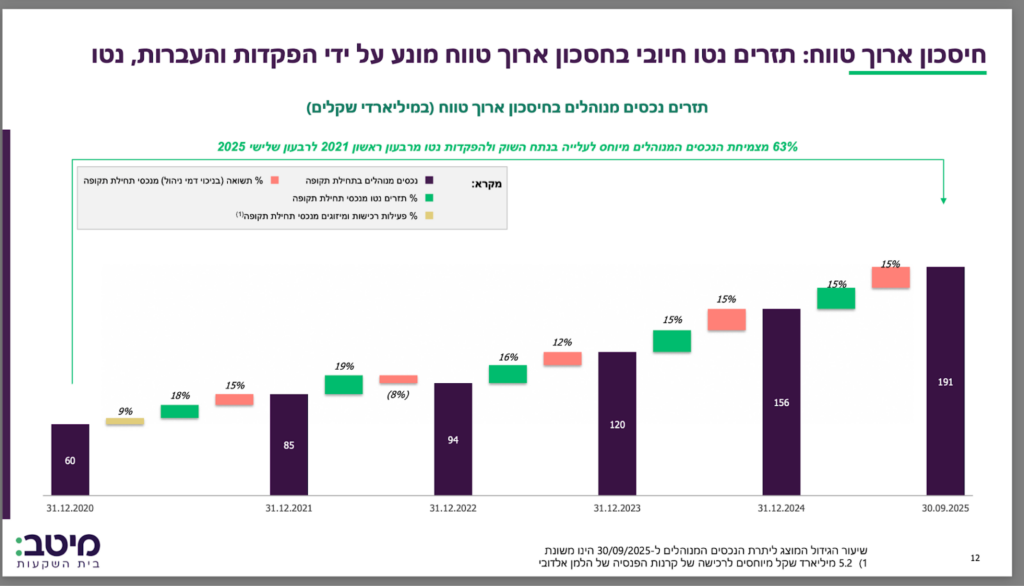

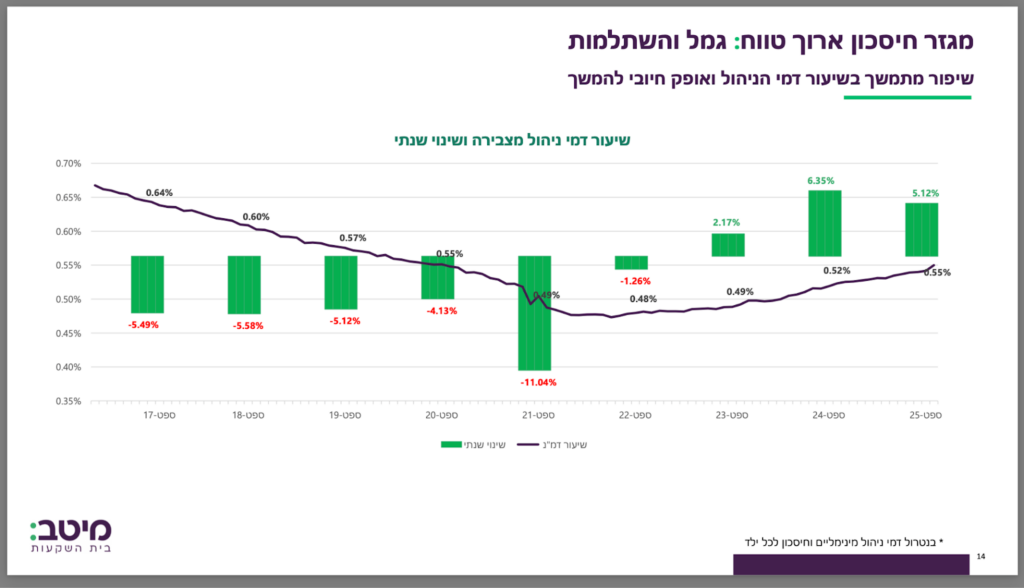

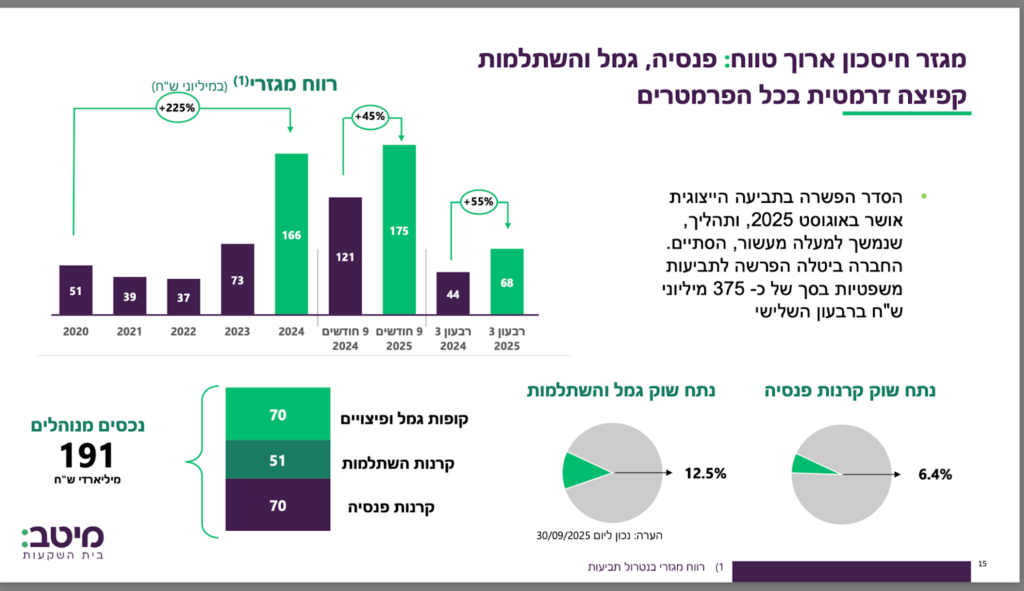

בתחום חיסכון ארוך הטווח המעמד של מיטב כמגייסת מהשלישייה הפותחת ותשואות גבוהות מאוד בשוק ההון הובילו לצמיחה חסרת תקדים בנכסים המנוהלים, בהכנסות ורווחיות המגזר הזה. כנראה פעילות החיסכון ארוך טווח של מיטב היא אחת מהטובות והמאוזנת בענף, הן מצד ניהול ההשקעות, חדשנות המוצרים, שיווק, הפצה וכו'. כל זה מאפשר לחברה להמשיך לצמוח ולגדול על אף שה-CAC שלה (וצריך להגיד גם של בתי השקעות אחרים) נמוך משמעותית משל חברות הביטוח, ביחד עם שליטה בצד ההוצאות, אוטומציה משמעותית, הדבר מוביל למנוף תפעולי משמעותי. זאת נקודה קריטית כי היא משפיעה על היכולת להוריד הרבה יותר מכל שקל שולי לשורה התחתונה ואנחנו ממש רואים את זה בשנתיים האחרונות. דבר נוסף הוא מגמת השיפור בדמי ניהול הממוצעים שממשיכה ויש עוד מקום לשיפור ביחס לענף וזה כשלעצמו מעבר לצמיחה הטבעית יכול להוביל לעוד קפיצה ברווחים בשנתיים הקרובות.

מגזר חיסכון שוטף שכולל בתוכו את קרנות הנאמנות וניהול התיקים הוא דווקא מגזר שלא הראה שיפור כל כך בשנים האחרונות, היה שינוי משמעותי בתמהיל המוצרים בענף עם הפריחה של הכספיות שהן פחות רווחיות וירידה הדירוגים לקרנות במערכת הבנקאית, אך השנה אנחנו רואים שיפור אחרי מספר מהלכים שהחברה עשתה בעולם צוותי ההשקעות ואני מעריך שאם השוק ימשיך להיות בסדר ולגייס נראה דווקא את המגזר הזה כמגזר שמציג את השיפור היותר משמעותי בחברה קדימה, ביחד עם הפריחה המשמעותית בשוק קרנות הנאמנות בישראל.

מגזר האשראי של החברה: בשנה האחרונה החברה ניסתה לעשות שינוי ארגוני ולרכז את כלל הפעילויות תחת פנינסולה והמהלך לא יצא לפועל בגלל הועדה החיצונית מהסיבה שמדובר בעסקת בעלי עניין. בנוסף החברה עלתה להחזקה של 80% בפנינסולה במהלך השנה, ואני מעריך שנראה בשנים הקרובות גם ניצול של עודפי ההון בפנינסולה (הון למאזן 31% לעומת הקובננט שעומד על 15%) וגם חזרה לבחינה של שינוי ארגוני שיוכל לרכז את כלל החברות תחת אותה פעילות או לפחות את הפעילויות בישראל שזה פנינסולה ומיטב מימון. ביחד עם ירידת הריבית אני מעריך שזה מגזר שיוכל עם ניצול עודפי ההון והצמיחה להראות גם ביצועים טובים קדימה, במיוחד עם שלל רפורמות מדוברות היום כמו חוק הערבויות, בנק קטן וכו', יש רצון לפתח מגזר אשראי חוץ בנקאי חזק בישראל, ודווקא הגופים שנשלטים על ידי מוסדיים גדולים וחזקים הם אלה שיוכלו לנצל את זה בצורה משמעותית יותר.

מגזר הטרייד:

מצרף את הפוסט שרשמתי על החברה בעבר : https://www.artinvest.co.il/2024/06/16/il-brokers/

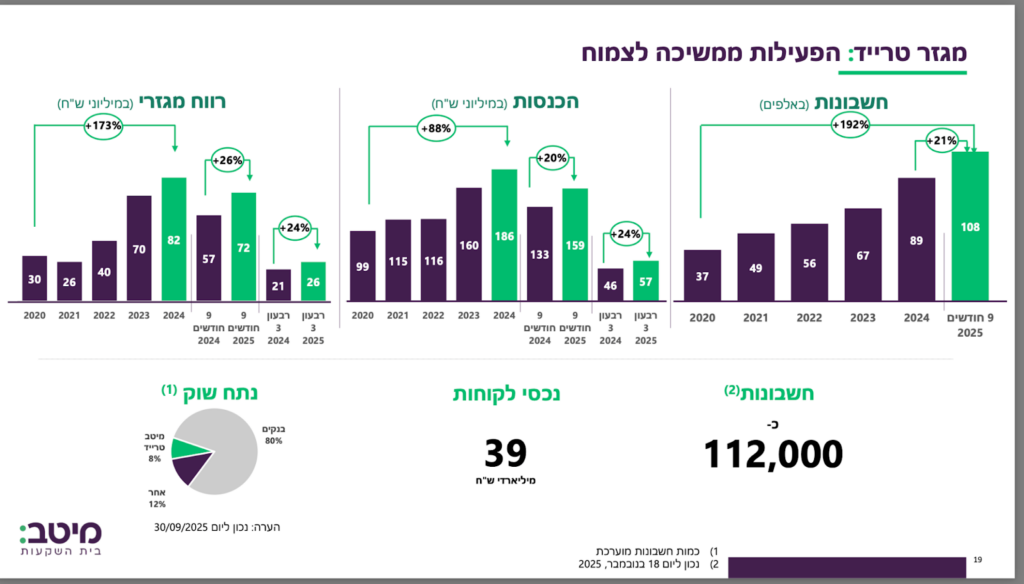

מיטב טרייד ממשיכה להיות החברה הגדולה בענף. בנובמבר הודיעו על בחינה של מכירת מיטב ברוקראז׳ למיטב טרייד, מהלך מתבקש לדעתי שיתן קשב ניהולי לחברה שהיא קטנה לחברת האם ויגוון מקורות הכנסה למיטב טרייד, ביחד עם בחינה של כניסה לפעילויות חדשות. בסופו של דבר יש קהל לקוחות גדול והשאיפה היא לספק לו עוד שירותים על מנת להגדיל את הצעת הערך וה-ARPU מהלקוחות, וגם פה נעשים מהלכים על מנת ליצור מנוף תפעולי ולהוריד הרבה יותר מכל שקל שולי לשורה התחתונה.אתייחס בהמשך בהרחבה לתחום הטרייד, אך בגדול המגמות הן מאוד דומות בין השחקנים השונים כאשר כל אחד מהם עם הקו הייחודי שלו. למשל במיטב טרייד חשוב לשים לב לעולמות ה-IRA כאשר מיטב בית השקעות די נשארה החברה היחידה בענף הזה ויוכלו למנף את הכוח שם בשביל להגדיל את הפוטנציאל ועוד לקוחות לפעילות הטרייד של הבית. מאמין שבשנים הקרובות כל אחת מהחברות תבחר קו שהוא גם ייחודי יותר לה ותרוץ איתו בשביל ״לבדל״ הצעת ערך.

נקודה נוספת היא הקמת מיטב אלטרנטיב והרצון של החברה להקים פעילות קרנות השקעה משמעותית בשנים הקרובות. זאת רגל שיכולה להיות מאוד רווחית ונקודה שחשוב לעקוב אחריה, יש כבר מספר קרנות קטנות והחברה רכשה שליטה בקרן הגידור טריו שנתנה לה כבר כניסה משמעותית לעולמות קרנות הגידור, נקודה לעקוב אחרי ההתפתחות שלה כי הפוטנציאל פה משמעותי.

סה״כ באמת מיטב עברה שינוי מרשים מאוד גם בפעילות העסקית וגם במחיר המניה. לאחרונה גם נכנסו שורה של מוסדיים זרים בהקצאה פרטית בשווי שוק של 9 מיליארד ש״ח; לא להאמין שהפוסט שפרסמתי למעלה עלה לבלוג לפני פחות משנה וחצי השווי היה רק 1.65 מיליארד ש״ח, ולא רק זה, הפעילות העסקית של החברה עברה טרנספורמציה משמעותית מבחינת היקף הפעילות ומבחינת הרווח והמנוף שילווה את החברה גם קדימה.

איביאי בית השקעות:

השנה האחרונה הייתה שנה של טרנספורמציה מהותית בבית ההשקעות. אם 2024 הייתה שנה של מיזוגים ורכישות מהגדולים שהחברה ידעה במספר מגזרי פעילות (נכסי פסגות בקרנות נאמנות, נקסטאייג בקבוצת קפיטל, ונטו בארבע עונות), אז שנת 2025 הייתה שנה של התארגנות מחדש והכנת התשתית לצמיחה מואצת. מה זה אומר דה פקטו?

הרבה משקיעים אוהבים צמיחה ואני לא בטוח עד הסוף שהם מבינים את המשמעות שלה בטווח הקצר. מדוע? כי צמיחה עולה כסף, ולרוב שחיקת מרווחים בטווח הקצר. אבל אז יש משקיעים שמתלוננים שהמרווחים נשחקים… נשים את זה בצד.

הכנה לצמיחה מואצת וגידול דורשת תשומות משמעותיות מראש: גידול בכוח האדם בכל המגזרים, תפעול, מכירות, הנהלה, הגדלת שטחי משרדים ועוד. יש פעמים שצמיחה היא ליניארית ומחליקה בצורה טובה ולא פוגעת במספרים, ויש פעמים שצמיחה היא לא ליניארית ודברים מתנהגים אחרת לגמרי, ובמיוחד בעידן של טרנספורמציה דיגיטלית צריך להשקיע הרבה מאוד במעבר של תהליכים דיגיטלים ואוטומציה בארגון. בהתחלה הדברים יוצרים קשיים תפעוליים, כפל השקעה בפיתוח וכוח אדם, אבל לאחר מכן אם הם נעשים נכונה, אז הם מאפשרים לצמוח מהר ללא גידול בכוח האדם או עם גידול מינימלי.

אז מה בעצם ראינו באיביאי?

אתחיל במהלכים חוצי ארגון ואז ארד מגזר מגזר.

אז 2 המהלכים המרכזיים שהם חוצי ארגון: זה ההשקעה המסיבית של החברה במיתוג ושיווק וההכנה שלה למכירה בסקייל ללקוחות פרטיים. אם ניקח את איביאי של לפני מספר שנים, מרכז הפעילות של החברה התרכז בעבודה מול לקוחות עושר ולקוחות עסקיים גדולים, ולקוחות ״ריטייל״ לא היו כמעט במרכז הפעילות. אך קרו מספר מהלכים משמעותיים כמו רכישת נכסי פסגות והצורך ליצור תודעת מותג ברגע שבן אדם בא לרכוש קרן סל או קרן נאמנות וכולן נראות אותו דבר או באותו מחיר, אז הגיוני שהוא ילך למותג שהוא מכיר. בעולם הזה, מהסיבה שאיביאי היא גוף ללא חברת פנסיה וגמל, אז אין לה חיכוך יום יומי עם מאות אלפי (ולפני זה מיליון ומעלה) לקוחות. היא הייתה צריכה ליצור את המודעות הזאת ואת ההכרה בציבור הרחב. כנ״ל לגבי הצמיחה המטאורית שתחום חברי הבורסה חווה, והמהלך המתבקש והאסטרטגי של החברה להתחיל לתת שירות לעובדי הייטק שמקבלים שירות דרך נאמנות אופציות בקבוצת קפיטל. כל זה הביא את החברה לצאת במיתוג, שיווק וקמפייני ענק בשביל ליצור תודעת מותג והכרה. בנוסף החברה נכנסה כספונסר ראשי בקבוצת הפועל תל אביב, גם בכדורגל וגם בכדורסל. צריך להיות כנים ולהגיד שההבנה שלי בספורט היא לא טובה, אך ניכר שהחיבור הזה מייצר גם כן תודעת מותג גדולה יש המון אנשים שאוהדים, או צופים במשחקים שקשורים לקבוצות האלה, ורואים פתאום את השם של החברה גם בפרסום, גם על החולצות, גם מוזכר בשם הקבוצה וזה מצליח לייצר ״רגש״ וחיבור למותג. אלו מהלכים שהיו מאוד חשובים בשביל לתמוך ביכולת של החברה לחדור ללקוחות ריטייל בצורה המונית, ומאמין שנראה המשך השקעה בעולמות האלה גם במבט קדימה.

המהלך השני הוא הקמת IBI R&D Labs.

כנראה המהלך החשוב ביותר והתומך ביותר ביכולת של החברה לצמוח זה הקמה של מערך טכנולוגי חוצה ארגון, שיודע לתמוך בפיתוח, אוטומציה, התממשקות מערכות ועוד בצורה יעילה ומתוך החברה ולא דרך קבלני משנה כאלה ואחרים. נניח מהלך משמעותי שנעשה השנה זה העברת כל מערכות החברה להתחברות בצורה אחידה, ועם יכולת להתחבר דרך קוד חד פעמי שנשלח לטלפון. הדבר מאחד מערכות ומונע הרבה מאוד קריאות למחלקת שירות לקוחות וכן הלאה. המחלקה הזאת תוכל להאיץ פיתוחים, לקצר זמן יציאה לשוק עם מערכות ופיצ׳רים ולהאיץ אוטומציה בארגון על מנת לתמוך ביכולת של החברה לא להגדיל כוח אדם (או להגדיל בצורה מינימלית) עם המשך הצמיחה המסיבי.

עכשיו נעבור למגזרים, נתחיל במגזר של חבר הבורסה שמחולק ל-3 תתי קטגוריות: מסחר לריטייל, ברוקראז׳ מוסדי וברוקראז׳ עסקי.

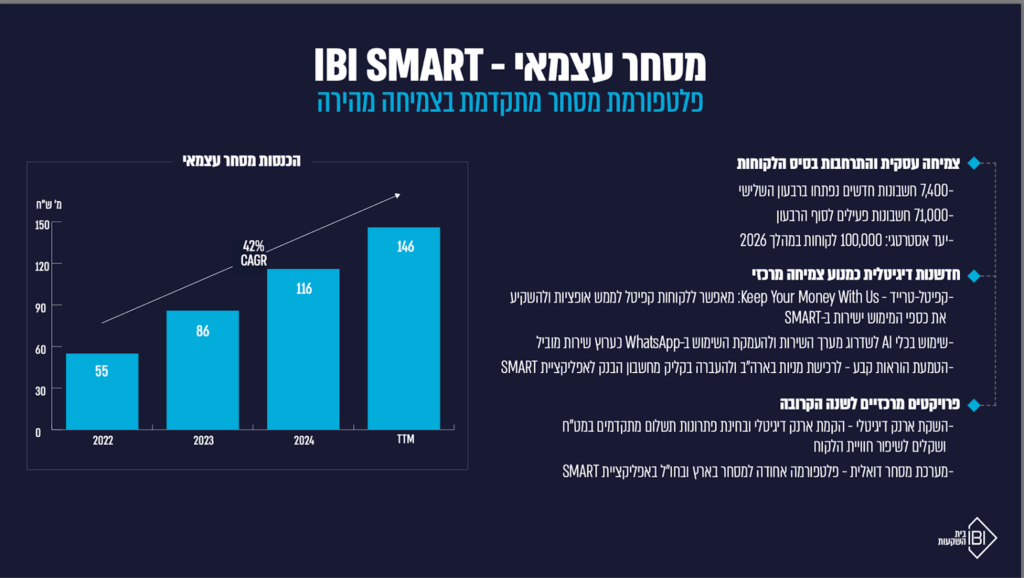

- חבר הבורסה ללקוחות ריטייל: בסוף שנת 2024 החברה שמה לה ליעד להגיע ל-100 אלף לקוחות תוך שנה וחצי, באותו זמן לחברה היו 52 אלף לקוחות.

ניתן לראות שהמספרים מרשימים מאוד בנתוני החברה, עם קצב צמיחה שנתי ממוצע של 42% בהכנסות החברה מאז שנת 2022. המסחר העצמאי הוא בעצם מנוע צמיחה משמעותי לפעילות החברה וסינרגיה בין השירותים השונים שלה. בגדול עם השקת IBI SMART החברה שמה לה ליעד לרכז חלק מהותי מפעילות הריטייל שלה תחת הפלטפורמה הזאת. מה זה בעצם אומר?

החברה השיקה את האפליקציה כאשר היה בה רק מסחר בניירות ערך זרים, לאחר מכן החברה נתנה לעובדי הייטק אפשרות לראות דרך האפליקציה גם את האופציות עובדים שלהם, וברבעון השלישי של שנת 2025 החברה נותנת אפשרות לכל עובד שמימש אופציות להשאיר כבר את הכסף בפלטפורמת המסחר העצמאי של החברה ופשוט לאחר מכן לסחור בכסף או לשמר אותו באיביאי. בשנת 2026 החברה כבר מתכוונת להגדיל באופן משמעותי את עולם ה-SMART עם השקה של מסחר דואלי גם בישראל וגם בחו״ל, שילוב עולמות הפנסיה דרך אינטגרציה של רואטו (CRM לעולמות הסוכנים הפנסיונים) שהם רכשו לתוך ה-SMART, והשקה של ארנק דיגיטלי אשר יאפשר פתרונות תשלום, המרות מט״ח, העברות כספים, ועוד. השקה של ארנק דיגיטלי אולי גם יפצח את האפשרות להשיק פעילות מסחר במטבעות קריפטו. כל מה שתיארנו פה דורש עבודה טכנולוגית משמעותית של פיתוח ואינטגרציה בין מערכות ופעילויות שונות בבית, אך הם מהווים את אחת ההזדמנויות המשמעותיות שקיימות היום בתוך איביאי. הדבר הזה יכול להפוך את IBI SMART למנוע רווח וצמיחה משמעותי מהסיבה שיש לך כבר קהל לקוחות גדול ולעשות איתו עוד ועוד פעולות ולהגדיל ARPU פר לקוח שמגדיל משמעותית את הרווחיות ואת הצעת הערך ולצרכן ויכול להוות יתרון תחרותי מהותי כנגד החברות האחרות בענף.

אז ההתפתחות של הדבר הזה זה אחד הנקודות המרכזיות שצריך לעקוב אחריהן בשנים הקרובות באיביאי, לראות אם אכן זה מצליח, את החדירה, וכמה מצליחים להגדיל בהמשך את ה-ARPU ואת הצעת הערך אל מול התחרות. הפלטפורמה הסופית היא הכי קרובה שאפשר למקבילה לפינטקים מתקדמים שיש בעולם בעולמות המסחר והתשלומים ויכול בפוטנציאל להיות ממש מקבילה ישראלית של ניאו-בנק.

סיכונים: אז בשנה האחרונה ראינו פעם אחת תחרות שהתגברה מצד המערכת הבנקאית, אם זה מניות במתנה, מסחר בחינם לתקופה מוגבלת, הטבות לגילאים מסויימים בעיקר לקוחות צעירים או בצבא או עד גיל 30. עכשיו אני חלילה לא מזלזל בתחרות הזאת היא מהותית, אך אני חושב שכל עוד היא כל הזמן מגיעה עם אותיות קטנות, מוגבלת בסכום, בגיל וכו' היא לא תצליח לעצור את הסחף של לקוחות לפתוח חשבונות מסחר בבתי ההשקעות, שהגיע לכדי כמעט 50% מכל החשבונות החדשים שנפתחים בבתי ההשקעות! להשוואה ב-2019 המספר הזה עמד סביב 10%.

בנוסף יש את התחרות מצד אלטשולר שהתחיל פעילות ופסגות שנרכשה ובלינק, אך פה לא ניכר כי יש השפעה מהותית, ראינו כן פרסומים מצד פסגות וניסיון לקחת נתח שוק דרך מחיר, אך לא נראה שהיה פה השפעה מהותית כי אנחנו רואים את מספר החשבונות שנפתחו בכל החברות המדווחות המשיך להיות גבוה.

דבר שני הוא ירידת הריבית. הרי ידוע שדומה לבנק גם חברי בורסה נהנים ממרווח אשראי, וככל שהריבית גבוהה יותר הם יותר נהנים מזה. פה מי שעוקב אחרי ה-ARPU רואה שהייתה מגמה של ירידה, עקב ירידות בעקום התשואות ובריבית בנק ישראל וריבית ה-FED. שנת 2026 אמורה להיות גם שנה של הורדות ריבית ואז התייצבות סביב רמות ריבית חדשות, כאשר ההערכות מדברות על 0.5% יותר נמוך בכל אחת מהטריטוריות. פה דווקא הגידול במספר הלקוחות אפשר המשך צמיחה ושיפור ברווחיות למרות הירידה. אני מאמין שאם הריבית תישאר סביב 3-3.5 אחוז זאת תהיה אומנם סביבה פחות רווחיות אך שעדיין תתמרץ פעילות בשוק ההון ותפצה מהצד של פעולות מסחר ותהיה איפשהו רמה אופטימלית למודל העסקי. איפה בכל זאת אפשר לחפות על הירידה הזאת? אם נסתכל על ברוקרים זרים כמו אינטרקטיב ניתן לראות שתיק האשראי שלהם הוא 10% מהנכסים, כאשר בישראל זה ממש שואף לאפס. יש חברות בסקטור עם נכסים בגובה של 20-40 מיליארד ש״ח; אם ניקח הגעה לאחוז מינוף דומה ומרווח אשראי נורמטיבי של 2-3 אחוז אנחנו מדברים על פוטנציאל רווח נוסף של 40-80 מיליון ש״ח נוספים שיכולים ממש לכפר על ירידת הריבית ואפילו להגדיל את הרווחיות, אך הדבר דורש התאמה של המערכות, עדכון ניהול הסיכונים, חינוך שוק ועוד, אך חברה שתעשה זאת תוכל ממש להגדיל רווחיות בצורה דרמטית. אני מאמין שנראה את התהליך הזה קורה בשנים הקרובות.

לסיכום, תחום חברי הבורסה בישראל ממשיך להיות אחד התחומים האטרקטיביים והמעניינים שיש בסקטור הפיננסי, אשר מהווים הזדמנות אדירה אך כמו שדיברנו גם יש את צד הסיכונים.

- ברוקראז׳ עסקי ומוסדי: אפשר להסתכל על הדסקים המסורתיים של הברוקראז׳ המוסדי, כאופציה על הגידול במחזורים בשוק המקומי ועל הפעילות של הגופים המוסדיים שהם הלקוחות העיקריים פה. כמו שיודעים, כבר ב-2025 המחזורים עלו בצורה מהותית בשוק המקומי עם העליות והעניין הגובר בשוק המקומי. החברה גם עשתה פיתוח עסקי עם הקמה של דסקים חדשים כמו דסק מט״ח ו-OTC שהם דסקים משמעותיים במערכת הבנקאית ומהווים הזדמנות עסקית טובה לחברה.

בנוסף יש את המגזר העסקי אשר נותן שירותים סמי-בנקאיים לעסקים ופתרונות מיוחדים והחברה הגדילה את צוות המכירות ופתחה פלטפורמה ייעודית למגזר הזה, אשר מהווה הזדמנות עסקית גדולה בעסקאות מיוחדות ודברים שדורשים גמישות וזריזות שהמערכת הבנקאית לא יודעת או לוקח לה זמן להתמודד איתה כמו אג״חים של חברות זרות שמונפקים בשוק המקומי, קבוצות רכישה וכו'.

המגזר המוסדי הוא אופציה מעולה על השוק המוסדי הישראלי ועל השוק המקומי. המעבר שנה הבאה לימי מסחר בימי שני עד שישי מהווה הזדמנות נוספת במידה ונראה פה גידול של לקוחות זרים וקרנות סל (במידה ואנחנו נשתלב במדדי MSCI ויצטרכו ברוקרים מקומיים לסליקה).

המגזר העסקי עדיין בשלבי הפיתוח העסקי, זה מגזר רזה שאם יצליחו להגדיל בו את כמות הלקוחות הוא מהווה מנוע צמיחה משמעותי עם רווחיות גבוהה.

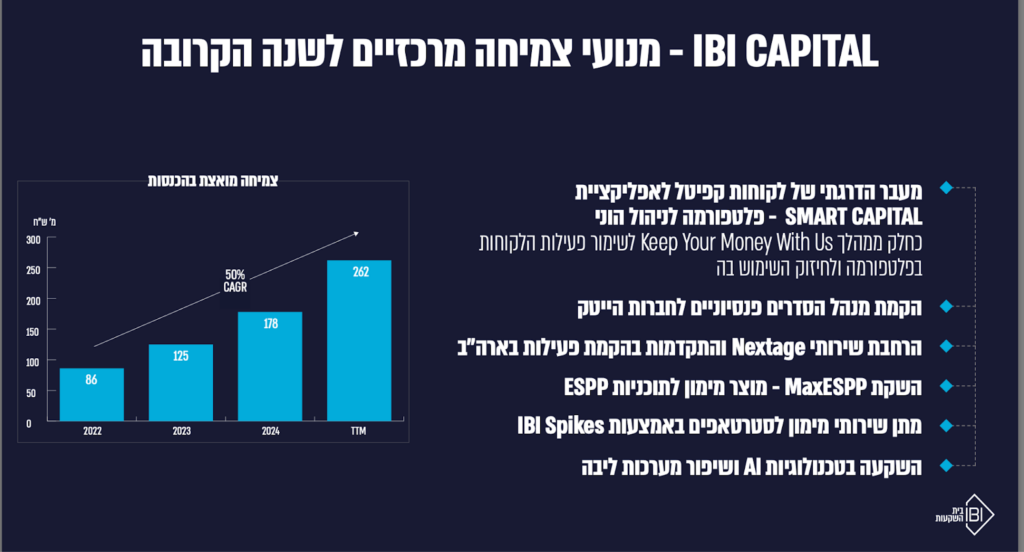

קבוצת קפיטל:

קפיטל עברה את השינוי הארגוני המשמעותי ביותר בחברה כאשר היא עצמה חולקה ל-3 מגזרי פעילות כאשר לכל אחד מהם יש מנכ״ל עצמאי על מנת לתמוך בצמיחה מואצת והתרחבות משמעותית הצידה. לאחר רכישת נקסטאייג וההתבססות של קפיטל כחברה המובילה בתחום, היא הייתה צריכה ליצור מנועי צמיחה חדשים מעבר לצמיחת השוק. הפתרון היה התרחבות משמעותית הצידה וזה התחיל בשינוי ארגוני ומשם התחלה של הרחבה ופיתוח של פעילויות חדשות תחת הפלטפורמה על מנת להגדיל את הצעת הערך ללקוחות הקבוצה.

החברה התחלקה ל-3 מחלקות:

- תוכניות הטבה הוניות אשר מונהגת על ידי אסף גלס אשר צמח מתוך הקבוצה, והוא אחראי על כל עניין תוכניות ההטבה.

- שירותים פיננסים תומכים אשר מונהגת על ידי אלעד בורשטיין (מנכ״ל אקסלנס טרייד לשעבר). אלעד מביא איתו ניסיון עמוק מאוד בשירות ריטייל וניהול של מערכות מורכבות והוא הגיע על מנת לפתח את כל צד הריטייל והמוצרים של החברה, ותחתיו יושבות הרבה מאוד פעילויות כמו עסקאות מיזוגים ורכישות, הערכות שווי, מגזר המימון של החברה, פמילי אופיס ועוד.

- ונקסטאייג אשר מונהגת על ידי מורן בלכר, היא אחראית על כל פעילות ה-CFO as a service.

בגדול אם נסתכל על קפיטל אחרי השינוי הארגוני, החברה צריכה לשאוף ושואפת לממש את הפוטנציאל שלה בתור ״בית השקעות למגזר ההייטק״. מה זה בעצם אומר? אפשר להסתכל על המודלים המקובלים בעולם נניח כמו מורגן סטנלי וכו'. אחרי שהחברות האלה מתבססות עם כמות עסקים גדולה שמשתמשים בך כנאמן תוכניות הטבה, ויש לך מספר ניצעים גדול (בקפיטל מדברים על 160 אלף ניצעים), אז מתחילים לחדור ולהגדיל את הערך גם בצד העסקים וגם בצד העובדים.

מצד העובדים למשל אתה מגדיל אוריינות פיננסית דרך הרצאות, הדרכות וקורסים שהמטרה היא גם לתת ערך נוסף אצל המעסיק, ודרך זה אתה בונה אמון וקשר עם העובדים שלאחר מכן יוכלו לעשות איתך פעולות דרך פעילות של ברוקראז׳, ניהול תיקים, קרנות השקעה, ניהול עושר וכו'. עוד שירות שחלק מהחברות בעולם עושות זה עשיית שוק או פלטפורמה ייעודית לעסקאות סקנדרי ודרך זה גם מייצרות עוד ערוץ הכנסה ורווח וגם ערך גדול לעובדים ולמעסיקים.

אז ראינו את החברה מתחילה באמת לייצר עוד שירותים וקשר עם העובדים אחרי השינוי המבני, השקת Keep Your Money אשר מעודדת עובדים להשאיר את הכסף בפלטפורמת המסחר לאחר מימוש אופציות, הרצאות והדרכות שהחברה עושה לעובדים, השקת MAXESPP מוצר מימוני שבעצם עוזר לעובדים לממש את תוכנית ה-ESPP שלהם ללא העמדת הון בעצם, כאשר החברה משאירה אותם עם מלוא ההטבה ושותפה רק באפסייד מעל ההטבה הבסיסית במידה וקיים. אני מאמין שנראה את החברה גם מפתחת פלטפורמת סקנדרי בעתיד.

בעולם גם יודעים לתת שירות מלא לבכירים בחברות, היום באיביאי יש את הפמילי אופיס אבל הוא פוגש את הבכירים רק לאחר האקזיט לרוב. מאמין שנראה גם פה ממש פיתוח של ״שירות בנקאי פרימיום״ בתוך החברה לבכירים שידע לתת מענה ושירות לצרכים השקעתיים ופיננסים שלהם.

משהו שיחסית יחודי לפה: החברה בתהליכי הקמה של סוכנות הסדר פנסיונית ומשקיעה הרבה כסף לפיתוח מערכת טכנולוגית תומכת לאירוע. בגלל הקשר של החברה עם החברות והעובדים מהטובים שיש במשק הישראלי, זה מתבקש שהחברה תפתח שירות של הסדר פנסיוני שיתן שירות גם למעסיק וגם לעובדים, אשר ייתמך דרך השירותים הקיימים של החברה אם דרך נקסטאייג או השירותים בצד תוכניות ההטבה.

בתחום המימון החברה החליפה מנהל פעילות, הביאה את תומר נוטקין לנהל את הפעילות. תומר עם עבר עשיר בעולמות המימון לחברות סטרטאפ. שוק המימון הזה מגלגל מיליארדים רבים של אשראי בכל שנה, כאשר הפעילות הנוכחית של החברה עם מוצר ספציפי ותיק אשראי סביב 200 מיליון ש״ח אני מאמין שתומר יוכל להגדיל את התחום הזה בצורה משמעותית, אשר מהווה פוטנציאל הכנסה משמעותי לחברה וגם הגדלת הערך לחברות עצמן שמקבלות שירות מהחברה.

לסיכום אנחנו רואים את קפיטל ממש הופכת לקבוצת חברות משמעותית, אשר מגדילה את סל השירותים שלה ללקוחות ולעובדים כל פעם מחדש, עם פוטנציאל התרחבות הצידה ומיצוי סינרגיות, שילוב אוטומציות להתייעלות וכו'. עם הגידול המדהים ששוק ההייטק עובר, גיוסי ענק, אקזיטים גדולים כדוגמת וויז, סייבארק, מליו, ארמיס ועוד, אני מאמין שלמרות ההתפתחות המשמעותית של קפיטל בשנים האחרונות ונתח שוק של מרקט לידר, יש לה עוד המון שירותים לפתח ולשלב והצמיחה פה קדימה עדיין יכולה להיות משמעותית.

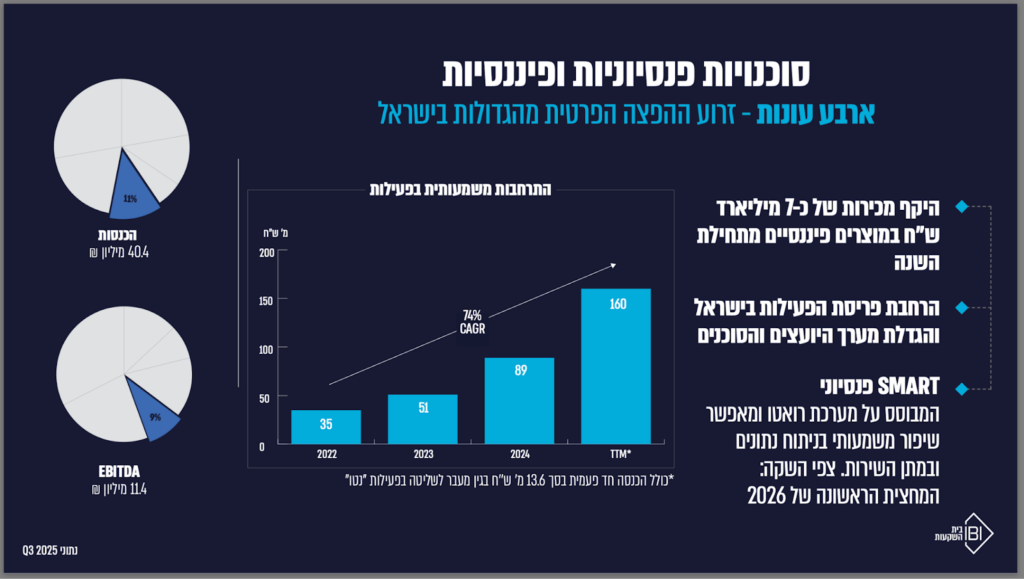

סוכנויות פנסיוניות ופיננסיות תחת חברת ארבע עונות:

ארבע עונות השלימה בתחילת שנה את הרכישה של פעילות נטו, קלטה את רוב הסוכנים שהיו שם והפכה לאחת משתי בתי הסוכן הגדולים בישראל. הייתה עבודה משמעותית שנעשתה בחברה השנה מחברה עם סניף 1 מרכזי בתל אביב לחברה עם 4 סניפים, מינוי מנהלי סניפים, הרחבה של השדרה הניהולית בשביל לתמוך בסקייל ובגידול בפעילות. אחרי מספר רבעונים מאתגרים שהתחילו בבלאגן המשפטי שנטו נכנסה אליו עם חדלות פירעון ואז השלמת הרכישה, אנחנו כבר רואים החל מהרבעון השני חברה אחרת לגמרי: קצבי מכירה משמעותיים ומרשימים, מנוף תפעולי וקצב הכנסות שכבר עובר את ה-160 מיליון ש״ח (מדהים לזכור שזאת חברה שב-2022 הכניסה 35 מיליון ש״ח בשנה, עם מרווח EBITDA של 28%). אני חושב שמפה החברה תדע לתמוך בגידול משמעותי גם בהיקף הפעילות, גם בהיקף הסוכנים בלי גידול משמעותי במטה שיודע לתמוך בזה, ורוב הגידול (בהתחשב כמובן בחלק של ההוצאות המשתנות) ירד לשורה התחתונה, לכן לדעתי בעתיד עם הסקייל יהיה עוד מקום לשיפור במרווח, במיוחד אם החברה תפתח גם זרוע ישירה אחרי העליה של הפעילות הפנסיונית ל-IBI SMART. בנוסף הגודל של החברה עוזר לקבוצה עם כוח התמחור וההסכמים מהטובים בשוק להקים את סוכנות ההסדר הפנסיונית אשר נשענת על ההסכמים של ארבע העונות.

פעילות של סוכנויות פיננסיות אשר רשמתי עליה פוסט מורחב למי שרוצה לקרוא בעבר (על התחום, לא על ארבע עונות ספציפית): https://www.artinvest.co.il/2025/03/08/ilinsurancebrokers/

תחום הסוכנויות בישראל הוא אחד מהמודלים העסקיים הטובים ביותר שיש, הוא עם קדימות בצד התזרים, ומונע מכל ההזדמנויות והצמיחה ששוק הפנסיה והגמל מציעים שזה אחד מהשירותים הפיננסים הצומחים ביותר מבנית בעולם להערכתי. מי שעוקב ומכיר מודלים מקבילים בעולם הם גם קצת מעט פחות איכותיים וגם נסחרים במכפילים מאוד גבוהים, בארצות הברית חברות כאלה נסחרות במכפיל של 20 על ה-EBITDA של שנה הבאה, מהסיבה שזה עסקים מאוד איכותיים, די חסיני מיתון, עם מודל תזרימי מעולה, ללא דרישות הון ואוחזים בצד הלקוח של המוצרים הפיננסים בישראל. מה שכן חסר לנו פה זה שהסקטור הזה גם בישראל וגם בעולם הוא עם יתרון מהותי לגודל, לכן אנחנו רואים קונסולידציה מואצת שהגדולים רוכשים את הקטנים. הייתי מצפה אחרי התנסות עם נטו שהחברה תפתח שריר יותר סיסטמטי של רכישות ומיזוגים, כמובן לא סוכנויות ענק אלא תיקי סוכנים וסוכנויות קטנות שיהוו מנוע צמיחה נוסף מעבר לצמיחה האורגנית.

פעילות החיתום נהנית מאוד מהגאות בשוק ההנפקות, אך גם פה החברה עשתה מספר פיתוחים עסקיים. האחד זה ההשקעה והשותפות עם מנור שייצרו השנה את אחת ההנפקות המוצלחות בשוק שהיא ארפי אופטיקל, והנפקת סדרות של אג״ח פיקדונות שיכול להוות עוד מנוע הכנסה של מרווח מימוני קטן על כמויות גדולות של הנפקות.

בצד המוצרים הפיננסים, נתחיל מהמגזר האלטרנטיבי:

זה לא סוד שהמגזר הזה חווה קשיים משמעותיים בשנתיים האחרונות, במיוחד בצד קרנות האשראי בעלות החזר ״נמוך״ בעולם של ריבית 4.5% וקרנות שנכס הבסיס שלהם הוא נדל״ן. אני חושב שמעבר למה שלא בשליטת החברה שעל זה אין מה לעשות, מה שכן בשליטתה היא עשתה טוב.

בניגוד לחברות אחרות איביאי בחרה באופן יזום לפרק קרנות ואפילו גדולות באמונה שהן כבר לא מתאימות לסביבת הריבית הנוכחית ועדיף להחזיר ללקוחות את הכסף, מהלך נכון ובונה אמון גם אם יש לו מחיר כלכלי.

מצד השני החברה עבדה והקימה קרנות חדשות שמתאימות לתקופה והמשיכה בפיתוח והגדלה של הקרנות שכן נשארו מתאימות וגם פתחה קרנות אקוויטי כמו הקרנות בעולמות הדאטה סנטר. החברה גם עברה בצורה אגרסיבית לשיווק ישיר ללקוחות כשירים מי שעוקב אחרי החברה רואה שהיא עושה הרבה מאוד כנסים, וזה מתבטא בהפצה ישירה ללקוחות, זה גם חלק מהמהלך שדיברנו עליו של השקעה מסיבית במכירה ושיווק.

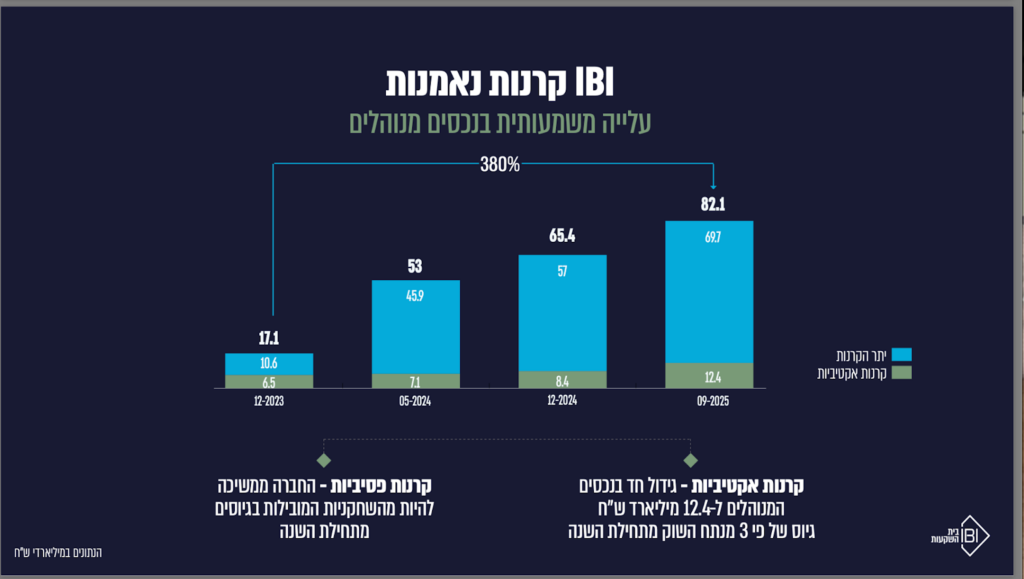

וכנראה האירוע הכי משמעותי זה הפריחה של קרנות הגידור בחברה.

המספרים פשוט פנומנליים, החברה צמחה מסוף 23 מ-300 מיליון ש״ח נכסים ל-1.4 מיליארד ש״ח בפחות משנתיים. זה פשוט צמיחה מטורפת למוצר שהוא נחשב מאוד רווחי. אני חושב שאיביאי יכולה להפוך להיות אחת מחברות קרנות הגידור הגדולות בישראל, ובכללי מראה את היכולת של החברה להקים מוצרים ולקחת אותם להצלחה אדירה. מי שמכיר את עולם הגידור מבין שהגדילה פה היא באמת סיפור הצלחה מדהים, ומהווה רגל מאזנת בצד האקוויטי לפעילות קרנות החוב של החברה, במוצר שיש לו ביקוש גדול כמו שרואים.

בשנים הקרובות אני חושב שזה המגזר שיכול להראות את השיפור המשמעותי ביותר בגלל הדעיכה בתוצאות שהייתה, שינוי תמהיל שעדיין קורה בקרנות החוב לקרנות עם פוטנציאל תשואה גבוה יותר, קרנות הגידור שממשיכות לגדול בקצב גבוה עם פוטנציאל רווחיות גדול, ואולי התאוששות קלה בעולמות הנדל״ן על רקע ההקלה המוניטרית בריבית.

קרנות נאמנות וניהול תיקים:

שני אירועים מרכזיים קרו במגזר הזה:

הראשון הוא שילוב בין שני מגזרי הפעילות האלה זה קרנות גידור בנאמנות, מוצר שהרשות השיקה לפני שנתיים, והיום נמצא בצומת שהוא מחכה לאישור וכרגע לא ניתן להנפיק קרנות חדשות. בגדול איביאי הייתה מוכנה לקיפאון הזה מראש והנפיקה 4 קרנות עם אסטרטגיות שונות שיוכלו להרכיב תיק מנוהל של קרנות גידור בנאמנות ולהיות משווק כאסטרטגיה מאוזנת עבור הלקוחות, ואנחנו רואים שכבר המגזר הזה מנהל 300 מיליון ש״ח. אני חושב שהמוצר הזה במידה ויתפוס יוכל להיות גם רגל משמעותית – בין אם דרך שיווק בניהול תיקים או דרך המערכת הבנקאית, רק צריך לראות שלא תתעורר פה בעיה אם לא יהיה אישור ממשלתי על המוצר הזה והרשות תצטרך לקפל אותו.

האירוע השני זה הפריחה דווקא בקרנות האקטיביות. אחרי שרוב הצמיחה הגיעה מהרכישה ומהקרנות הפסיביות, דווקא השנה יש גיוסים וגדילה משמעותית בקרנות האקטיביות של החברה שמאופיינות בשיעורי רווחיות גבוהים.

באופן כללי החברה הזאת עברה שינוי מהותי בגלל נכסי פסגות והפכה לאחת ממנהלות קרנות הנאמנות הגדולות בארץ, אך עדיין נמצאת ברווחיות חסר לעומת הענף גם על רקע תמחורים נמוכים וגם תמהיל פנים מוצרי. בעדכון דמי הניהול של סוף שנה החברה בחרה לעדכן את דמי הניהול במספר קרנות בעיקר מחקות, החישוב שלי הוא לעדכון של 25-30 מיליון ש״ח מה שאמור להביא את הרווחיות על הנכס המנוהל כבר למרווחים טובים יותר.

לסיכום כמו שניתן להבין ממה שרשמתי, אני חושב שאין פה מגזר פעילות שלא חווה צמיחה או פיתוח עסקי משמעותי אם אורגני או דרך רכישה גדולה שהוא עשה בשנתיים האחרונות, ביחד עם השקעה מסיבית במבנה הארגוני, טכנולוגיה, אוטומציה, שיווק ומכירות. אני מעריך שעם המשך הצמיחה המואצת של החברה נראה שיפור משמעותי גם בשיעורי הרווחיות שימנפו את המנוף התפעולי שהחברה תיצור דרך הכנת התשתית מבעוד מועד.

טרמינל איקס:

על טרמינל איקס לא יצא לי לרשום פוסט נפרד אבל כן רשמתי עליה כחלק מהפוסט שלי על פילוסופיית ההשקעות והסברתי את פעילות החברה אז מי שמעוניין מוזמן לקרוא: https://www.artinvest.co.il/2025/10/17/invest/

למי שלא עקב, טרמינל היא חברת איקומרס האופנה המובילה בישראל בפער גדול מאוד על כל השאר, עם תשתית לוגיסטית מפותחת אשר יודעת לתמוך בסקייל של פי 2 מהיום, רמת שירות גבוהה שלא קיימת לה מקבילה עם משלוח מהיום להיום/היום למחר, ועם ידע מהטובים בארץ איך עושים איקומרס.

במסגרת התוכנית העסקית של החברה והמיקוד ברווח, החברה לקחה על עצמה להגדיל את קטגוריות המכירה בטרמינל איקס סולו ובנוסף למנף את הידע, התשתית והכוח של החברה לעשות מיזוגים ורכישות לחברות איקומרס מובילות בקטגוריות שונות.

הנרכשת הראשונה הייתה חברת סיסטרז בשנת 2022. בשנת 2024 החברה רכשה את סטרונגפול ועדה לזורגן, ובשנת 2025 החברה רכשה את אנקייר ורונית ים. כאשר החברות עוסקות בנישות איקומרס ומובילות בתחומן אם בבגדי נשים, בגדי ספורט, איפור, אופנת גברים ותכשיטים בהתאמה לחברות שרשמתי למעלה.

ב-2025 החברה קיבלה החלטה מושכלת ונכונה של מעבר לאומני צ׳אנל, זה מינוף המובילות באיקומרס גם לנוכחות פיזית, ופתחה לחברות הבנות חנויות דגל; סיסטרז וסטרונגפול פתחו חנויות בביג גלילות ועדה לזורגן בקניון הזהב בראשון לציון, בנוסף לאנקייר ורונית ים שכאשר נרכשו כבר היו עם חנויות.

נתחיל מטרמינל סולו: החברה הקטינה שטחי מסחר בחנויות העודפים שלה בתחילת שנה, והתחילה להרחיב בצורה משמעותית את הקטגוריות שנמכרות באתר: יותר Home, Wellness, מוצרי טיפוח חשמליים, תכשיטים ועוד. כאשר סתם לצורך הדוגמה שוק ההום בישראל גדול יותר משוק האופנה ורק עכשיו טרמינל התחילה חדירה לשם. אני מעריך שהשנה החברה שמה את התשתית לקטגוריות החדשות האלה עם ספקים, אינטגרציה של מערכות, לוגיסטיקה, מה עובד יותר ומה פחות, ושנה הבאה זה כבר יהווה מנוע צמיחה עם שיווק ופרסום יעודי על מנת להאיץ חדירה בקטגוריות האלו, שחלקן גם מאופיינות במחירי מכירה גבוהים יותר ויכולים להעלות את הסל הממוצע ובכללי להגדיל את פוטנציאל השוק של החברה והצמיחה מעבר לצמיחה הטבעית של שוק האיקומרס. בנוסף יש באתר החברה קטגוריה שלמה שנקראת Collab שזה בעצם שיתוף פעולה של טרמינל עם משפיעניות ישראליות שהם מעצבים קולקציה ייחודית לאותה משפיענית והיא משווקת אותה לעוקבות שלה. לפי קצב ההשקות מתחילת השנה נראה שהחברה רואה גם בזה מנוע צמיחה ורוצה יותר לפתח את זה. בגדול זה מהלך חכם כי הוא ״ייחודי״ ולא נתון לתחרות מקבילה אמיתית.

בצד החברות הבנות:

סיסטרז המותג הותיק אצל טרמינל: באמת כבר מותג יציב עם קהל לקוחות נאמן וגדול. החברה צומחת משנה לשנה עם שתי מייסדות מוכשרות מאוד. אני חושב שאפשר לראות את ההצלחה של מה שהם בנו פה בסרטונים של הפתיחה של החנות החדשה, פשוט היה שם תור מטורף, דבר שלא רואים בישראל במותגים בגודל הזה ורק מראה את מה שהן ייצרו פה. החנות תביא עוד מוקד הכנסות ומודעות מותג לחברה, ואני מעריך שהמהלך הבא ככל הנראה מעבר לצמיחה הטבעית בישראל ואולי עוד חנות ניסיון חדירה לחו״ל דרך איקומרס.

כתבה על ההשקה של החנות: https://www.ynet.co.il/economy/article/skdqu00kmzx

סטרונגפול: כאשר טרמינל רכשה את סטרונגפול היה שם עודפי מלאי שהחברה הייתה צריכה להתמודד איתם. מטה החברה היה בחיפה בדיוק שהתחילה המלחמה עם לבנון, מה שהצריך לזרז את המעבר של כל החברה לתל אביב, ואת הלוגיסטיקה לטרמינל, יצר כפל עלויות וקושי מבחינת רווחיות שאני מעריך שהייתה סביב אפס או שלילית השנה בגלל שילוב של הדברים.

גם פה ראינו פתיחה של חנות שהייתה מוצלחת מאוד מסיבובים שלי במתחם נראה שיש הצלחה טובה של המותג והמכירות טובות וזה בכללי מגדיל את המודעות של המותג גם באיקומרס. עניין המלאים עם השנה נפתר במיוחד במבצעי בלאק פרדיי ודומיו כאשר היu מבצעים מסיבים וסליקת מלאים גדולה.

פה דווקא ראינו התמודדות מעולה של טרמינל עם הקשיים. החברה התמודדה עם מעבר והעתקה של החברה, סליקת מלאים מסיבית, פתיחה של חנות פופ אפ במהלך השנה ואז חנות דגל בביג גלילות. והכי חשוב הטמעה של תהליכי עבודה מבחינת ניהול קולקציות, השקות והרחבת קו המוצרים והמשפיענים. מי שעקב אחרי החברה ראה שבחודשים האחרונים החברה עוברת ממכירת קולקציות קבועות להשקות שבועיות כמו הרבה מותגי איקומרס, של דגמים ספציפיים וצבעים ספציפיים שמתאימים לעונה ולתקופה, ניהול מלאי קפדני, וכניסה לקטגוריות נוספות מעבר לעולם הספורט הקלאסי אל ממש בגדי אופנה יום יומית כמו שרואים מותגי ספורט מצליחים וגדולים כמו אלו יוגה, רק מותאם לקהל המקומי, לגילאים צעירים יותר ובמחיר מונגש בצורה מהותית.

אני חושב שדווקא אחרי שנת 2025 שהייתה ״קשה״ למותג נעשה פה פיתוח עסקי משמעותי, עם בניית תהליכי עבודה, חנות, קולקציות, השקות והכל נראה את המותג הזה הרבה יותר משמעותי בעתיד מבחינת טרמינל. דבר נוסף שלא הזכרתי זה גם אישור והתחלת מכירה של מוצרי החברה בחנויות פוט לוקר, דבר שאם יצליח יהפוך לפריסה משמעותית במודל אולסייל.

סטרונגפול כנראה המותג עם הפוטנציאל הגדול ביותר כרגע מבחינת החברות הבנות של טרמינל לדעתי בגלל גודל השוק וסוג המוצר שהיא מוכרת. אני חושב שהמהלכים שנעשו פה השנה הם נכונים ומשמעותיים, צריך להמשיך לעקוב אחרי ניהול הקולקציות, הצלחה של הרחבת הקטגוריות שהחברה מוכרת, המשך פריסת חנויות במיקומים נכונים ומוגבלים, ובהמשך כשהמותג יתחזק גם ניסיון חדירה לחו״ל.

עדה לזורגן: עדה מותג ותיק ומוצלח, המשיך את המגמה של השקות מוצרים חדשים, התרחבות באונליין וחדירה נוספת, וכמו שהזכרתי פתיחה לאחרונה של דוכן בקניון הזהב. מי שעקב ראה פרסום בשלטי חוצות, לקחו לראשונה פרזנטורית, דבר שלהערכתי במותג שהוא יחסית קטן פגע השנה ברווחיות בצורה משמעותית, נדע אם זה נכון בדוח השנתי של החברה, אך גם פה נעשתה עבודה יפה: סידור הלוגיסטיקה, הרחבת קו המוצרים שנמשכת, פריסה פיזית, התחלה של מכירה במודל סיטונאי גם פה לרשת Be של שופרסל, ואני מאמין שהמהלכים האלה יביאו גם פה להמשך צמיחה משמעותי ואחרי ההשקעות של השנה שכבר שנה הבאה עדה תתרום בצורה יותר משמעותית לרווחיות של החברה.

שני המותגים הבאים הם קצת שונים בנוף של הרכישות הקודמות, מהסיבה שאנקייר הגיע יותר מהעולם הסיטונאי בהתחלה ופחות איקומרס והגיעה כבר עם חנות דגל בנמל תל אביב, וגם רונית ים עם חנות מאוד מצליחה שמהווה את מירב ההכנסות שלה שיושבת במתחם של WIX מול ביג גלילות.

אנקייר: אנקייר היא חברת אופנה לבגדי גברים בקטגוריית פרימיום, כאשר תמהיל המכירות שלה הוא סביב 40% נעליים ו-60% ביגוד. באופן כללי זה נדיר לראות חברה של אופנת גברים ישראלית במחירי פרימיום אז ההצלחה כשלעצמה טרום הרכישה היא מרשימה. החברה נרכשה ברבעון השני של שנת 2025 כאשר ניתן לנו גילוי על הכנסות 2023 ו-2024 עם 5.6 מיליון ו-13 מיליון ש״ח הכנסות בהתאמה. לפי נתוני הביאורים שטרמינל מספקת נראה שהחברה כבר בקצב הכנסות של 25 מיליון ש״ח עם רווחיות סביב 7-8 מיליון ש״ח נקי. החברה נרכשה בשווי של 9 מיליון ש״ח. החברה מאוד התפתחה בשנה האחרונה עם הרחבה של הקולקציות, פתחה חנויות פופ אפ באילת וברמת אביב שהכוונה כרגע להפוך אותן לקבועות, בנוסף לחנות שלהם בנמל. ואני מאמין שמעבר למכירת איקומרס שתתחיל להיות יותר משמעותית בעתיד, החברה תנסה לפרוץ לחו״ל בשנים הקרובות, בגלל שהיא רוצה לבסס את עצמה בקטגוריית יוקרה אני מעריך שבניגוד לשאר המותגים לא בהכרח שאיקומרס תהיה אסטרטגיית החדירה הראשונית שלהם שם.

רונית ים: היא חברת תכשיטים מוצלחת שחנות הדגל שלה יושבת במתחם של וויקס, חברה משפחתית עם קהל לקוחות נאמן, ימי שישי בחנות הם אירוע בפני עצמו שהמון לקוחות עולים לרגל לחנות. גם פה דווקא האיקומרס לא בהכרח הוא מנוע המכירות השולט אך טרמינל תעזור לפתח אותו כי יש התאמה לזה, בנוסף לתהליכי עבודה וייצור בשביל לתמוך בצמיחה גדולה. אני מעריך שהחברה תפתח עוד חנות בישראל, תפתח את זרוע האיקומרס שלה בצורה יותר משמעותית, ובטח תכלל באסטרטגיית החדירה של כל הקבוצה בניסיון לפרוץ לחו״ל. החברה נרכשה בתחילת רבעון 4, לפי שווי של 16 מיליון ש״ח קבלנו גילוי על נתוני 2023 ו-2024 כאשר החברה הרוויחה ב-2024 3.6 מיליון ש״ח. נצטרך לחכות לדוח השנתי בשביל לראות את תוצאות 2025.

בשיחת הועידה האחרונה של טרמינל איקס הראל ויזל אמר שהחלום שלהם זה שעוד שנתיים יהיה לטרמינל 10 חברות בנות, שכל אחת מהן בעוד 4 שנים תכניס 100 מיליון ש״ח עם 15% שולי רווח. זה ללא אתר הסולו של טרמינל איקס שהוא עם פוטנציאל צמיחה ורווחיות משמעותי בפני עצמו. אני לא יודע אם זה באמת יקרה, או בוודאי בסדר הגודל הזה. אני מעריך שיהיו מותגים שפשוט יגדלו יותר מזה ויהיו יותר רווחיים, ומותגים שיפגשו תקרת זכוכית ואפילו כאלה שיסגרו. אך זה רק נותן מבט לפוטנציאל במודל הזה שטרמינל יצרה פה בתור האב של ״סטארטאפים״ בעולמות האיקומרס אופנה, כאשר טרמינל לוקחת את היזמים הכי מוכשרים בתחום, עם המוצרים הטובים ביותר, שהם בדיוק בשלב של כאבי הגדילה והמעבר לרווחיות מואצת, והיא נותנת להם בוסט עם גב כלכלי חזק, קשרים עסקיים, נהלי עבודה, שילוח, ניהול מלאי ועוד. אני חושב שחברות הבנות זה הנקודה המעניינות לעקוב בהתפתחות של טרמינל בשנים הקרובות כי זה באמת אחד המודלים הייחודיים שקיימים מבחינת היכולת להביא מיזוגים ורכישות להצלחה (אני לא מכיר כמעט חברות כאלה), בנוסף לזה שמקבלים את פעילות הליבה שהיא בפני עצמה יכולה עוד להתפתח משמעותית וקטגורית והיא מובילת השוק הבלתי מעורערת בשוק המקומי.

כמובן שאני לא יכול שלא להתייחס ל״פיל שבחדר״ וזה עליית תקרת המע״מ ל-150 דולר. אז נתחיל מזה שההשפעה תהיה יותר על טרמינל ולא על חברות הבנות ככל הנראה שאי אפשר להזמין את המוצרים שלהם מחו״ל. בנוסף אני חושב שצריך לשים דברים בפרופורציה: כמובן שאי אפשר להתחרות בעסק שמקבל פטור מגביית מע״מ לעומת עסק שצריך לגבות את המע״מ זה חסרון מובנה משמעותי, אך מהצד השני עסקים מעבר לים לא יכולים להתחרות עם השירות והמהירות של אספקה מתוך ישראל, יכולת ההחזר המהירה וכו'. מה שגם אם לוקחים את מכלול ההטבות אם זה דרך מועדני צרכנות, דרים קארד VIP, פער המחיר מול חו״ל מצטמצם מהותית ועדיין אי אפשר להתחרות ברכישה ללא מע״מ, אין מה לעשות. אני חושב שזאת נקודה שצריך לעקוב אחריה אך היא לא סכנה קיומית לעסק, במיוחד שמי שיתקשה זה העסקים הקטנים שלא יכולים להרשות לעצמם את רמת השירות שטרמינל יכולה וכו', אז מוקדם עדיין להבין את ההשפעה אך אני לא חושב שהיא תהיה מהותית, זאת נקודה שצריך לעקוב אחריה.

טלסיס:

מהסיבה שרשמתי על טלסיס ממש לאחרונה אני לא ארחיב יתר על המידה ורק אתן דגשים על מספר נקודות ואתן קישור לפוסט: https://www.artinvest.co.il/2025/11/10/telsys/

בטלסיס ראינו שחברת הבת וריסייט ככל הנראה ראתה את התחתית של הסייקל השלילי, וראינו התחלה של התאוששות הדרגתית, במיוחד במונחים דולרים, כי במונחים שקליים היה ייסוף משמעותי של השקל אל מול הדולר וזה לא בהכרח מייצג.

אני חושב שנקודה שחשוב לשים לב אליה קדימה זה התפתחות משברי רכיבי ה-RAM ו-NAND, כאשר מחירי הרכיבים עולים באופן משמעותי בעשרות אחוזים בחודשים האחרונים. לפי מה שהיה נראה החברה זיהתה את זה מבעוד מועד והתחילה להתארגן, רואים שהמלאי עלה בסוף רבעון 3. ומבדיקות שלי זמני האספקה מתארכים אך לא הפכו לקטסטרופליים. נקודות ששווה להבחין: התעשייה הגיעה עם מלאי חסר והזמנות מעכשיו לעכשיו, מה שלא משאיר ללקוחות של וריסייט הרבה כוח תמרון, אז אני מעריך שוריסייט תוכל לגלגל בצורה יחסית טובה את העלות ללקוחות שלה מה שיגדיל באופן כללי את מחירי המכירה וישמר את המרווח ואפילו לתקופות קצרות לעשות רווח על מלאי ישן עם מחיר מכירה חדש.

היסטורית החברה נהנית ממשברי רכיבים, בגלל כוח הקניה הגדול שלה, והיעילות התפעולית המטורפת והיא אפילו מצליחה להגדיל נתח שוק במקרים כאלה.

צריך לראות שלא מתפתח משבר ממשי של אספקה שמאריך את ימי האספקה לזמן בלתי נסבל.

נקודה נוספת זה הקצאת הקרקע למפעל חדש בקריית גת. המפעל הקיים יכול לתמוך בפי 2 מכירות ואם החברה תחליט להקים את המפעל החדש זה כבר ידע לתמוך בהרבה יותר אולי פי 8 מהמצב הקיים, אז אני מעריך שבתור חברה שמרנית אם היא תחליט ללכת על זה היא מעריכה שהיא תצטרך בעתיד, אומנם לא הקצר אלא הבינוני והארוך, את הגדלת הקיבולת, אז אני סומך עליהם שיקבלו החלטה מושכלת.

בכללי כמו שרשמתי בפוסט החברה ידעה ומעריך שתדע לצמוח בעתיד עם השוק שלה ואף יותר, תוך המשך חלוקות רוב הרווח הנקי שלה וזה מבחינתי אחד העסקים האיכותיים והייחודיים שיש פה.

מהסיבה שזה מתחיל להיות ארוך מדי אני אעצור כאן ואעשה את זה קצר, אך אני רוצה להתייחס גם למקס סטוק מוסיף קישור לפוסט : https://www.artinvest.co.il/2024/05/07/maxstock/

שהתחלתי להשקיע במקס סטוק, הייתי בדעת מיעוט שהחברה תצליח להתמודד עם התחרות הגואה, מצד קמעונאים מנוסים מאוד שנכנסו לתחום, ובכללי על היכולת להמשיך לצמוח בצורה משמעותית בSAME STORE וכו', אני חושב שהיום כבר במיוחד לאור ביצועי המניה ורמת התמחור השוק תופס את החברה במקומה הראוי בתור המרקט לידר של שוק הסטוק בישראל, וצריך להגיד כל הכבוד להנהלה שמצליחה להתמודד עם מצבי שוק מורכבים ותחרות הולכת וגוברת בצורה פנומנלית.

צריך להתייחס גם לדבר שפחות עבד, זה דבר חשוב. בסוף 2024 כתבתי על חברת שב״א: https://www.artinvest.co.il/2024/11/23/shva/

ציפיתי שהשנה החברה כבר תשים מאחוריה את הגידול המשמעותי בהוצאות ונתחיל לראות שיפור בשיעורי הרווחיות ביחד עם צמיחה בשירותים נוספים שהחברה תמכור. לצערי טעיתי בנקודה הזאת וההוצאות המשיכו לגדול בקצב מהיר יותר מהכנסות החברה, דבר אשר יוצר שחיקת מרווחים וירידה ברווח התפעולי.

אני עדיין חושב ש״פוטנציאל״ קיים בחברה אך במידה וזאת המגמה שתמשיך ולא נראה פה היפוך ועצירה של גידול בצד ההוצאות, ROI ראוי על ההשקעות הגדולות בשירותים החדשים, ועליה ועדכון מחירים מצד השירותים הישנים, אני לא רואה איך זאת הופכת להיות השקעה טובה. אז חשוב לדעת להודות בטעויות ולא להתאהב בדברים, אני אמשיך לעקוב אחרי החברה ואם אחשוב שהשינוי המיוחל יגיע אשמח להצטרף ובמידה ולא זה גם בסדר, לקחנו עוד שיעור לחיים.

בנימה זאת אאחל לכולם שנה טובה, שקטה, עם בריאות ותשואות טובות.

"המידע הכלול בסקירה זו מהווה אינפורמציה ראשונית וחלקית בלבד, לכותב עשויה להיות החזקה בניירות המוזכרים בתיקים מנוהלים/ תיקו האישי או בקרן שהוא עובד בה. סקירה זו ו/או המידע אינו מהווה תחליף לייעוץ/שיווק השקעות אישי המתחשב בנתונים ובצרכים המיוחדים של כל קורא. אין לראות בסקירה זו הצעה, המלצה או תחליף לשיקול דעתו העצמאי של הקורא לביצוע עסקה כלשהי בניירות ערך או בכל מוצר פיננסי אחר. עורך סקירה זו אינו בעל רישיון והוא מחזיק/עשוי להחזיק בנייר הערך המצוין בסקירה זו. האמור בסקירה זו נאסף ו/או מתבסס על מידע ממקורות שונים אשר לא נבדק על ידי עורך סקירה זו. במידע הכלול בסקירה זו עלולות להיות טעויות ו/או שינויי שוק ו/או שינויים אחרים. כמו כן, המידע כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית כלל. העובדות והנתונים המפורטים במסגרת המידע הנמסר זה הינם כפי שידוע (as is), ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסגרת המידע. עורך הסקירה אינו לוקח על עצמו כל אחריות שהיא לכל הפסד או הוצאה מכל סוג שהוא, לרבות ישיר ו/או עקיף, שיגרמו למי שמסתמך על האמור בסקירה זו, כולו או חלקו, ככל שייגרמו, ואינם מתחייבים כי שימוש במידע הכלול בסקירה זו עשוי ליצור רווחים בידי העושה בו"